Desde que comencé con Financial Samurai en 2009, mi ocupación es ayudar a los lectores a ganar la autogobierno financiera lo ayer posible. Y una de las estrategias centrales a las que sigo volviendo es animar a los lectores a obtener imparcial en ingresos raíces comprando primero una residencia principal. Una vez que haya asegurado su residencia principal, ya no estará a merced de alquileres en constante aumento. La inflación es una bestia demasiado difícil de derrotar.

Una vez que obtenga ingresos raíces neutrales, eventualmente podrá obtener ingresos raíces a extenso plazo agregando propiedades de inquilinato con el tiempo. Ser propietario de más de una propiedad es la única forma de beneficiarse efectivamente de la apreciación, a menos que venda la propiedad principal para obtener ganancias y la rebaje a una casa más ocasión.

Pero si acertadamente he estado en esta cruzada desde que el mercado inmobiliario se desplomó en 2009, ha habido una cruzada igualmente ruidosa, si no más ruidosa, contra la propiedad de vivienda. No estoy seguro de por qué.

Quizás sean las persistentes secuelas psicológicas de la crisis financiera entero, donde siempre es más comprensible estar en contra de poco posteriormente de que su valía ha disminuido. O tal vez sea porque aproximadamente el 40% de los estadounidenses no son propietarios de una casa, y la mayoría de ellos son más jóvenes, con voces más fuertes en linde.

Entiendo el desconfianza. Es completamente humano estar en contra de poco que no te pertenece. Pero cuando se comercio de difundir riqueza, al mercado no le importan sus opiniones. Le importan los números. Y para la persona promedio, efectivamente creo que es más comprensible percibir más patrimonio con ingresos raíces que con acciones.

Permítame mostrarle exactamente a qué me refiero al comparar dos ejemplos interesantes entre ingresos raíces y acciones.

Triunfar millones con una casa es más comprensible de lo que piensas

Tengo un pasatiempo que a la mayoría de la gentío le resulta un poco extraño: voy a las jornadas de puertas abiertas de los domingos. No porque siempre esté buscando comprar, sino porque me mantiene conectado con el mercado, cubo que aproximadamente el 40% de mi patrimonio neto está en ingresos raíces.

Tengo una idea de las tendencias de precios, recojo ideas de remodelación y diseño de interiores, y sigo caminando por vecindarios que aprecio. Es una de las formas más divertidas y educativas en las que paso un domingo por la tarde.

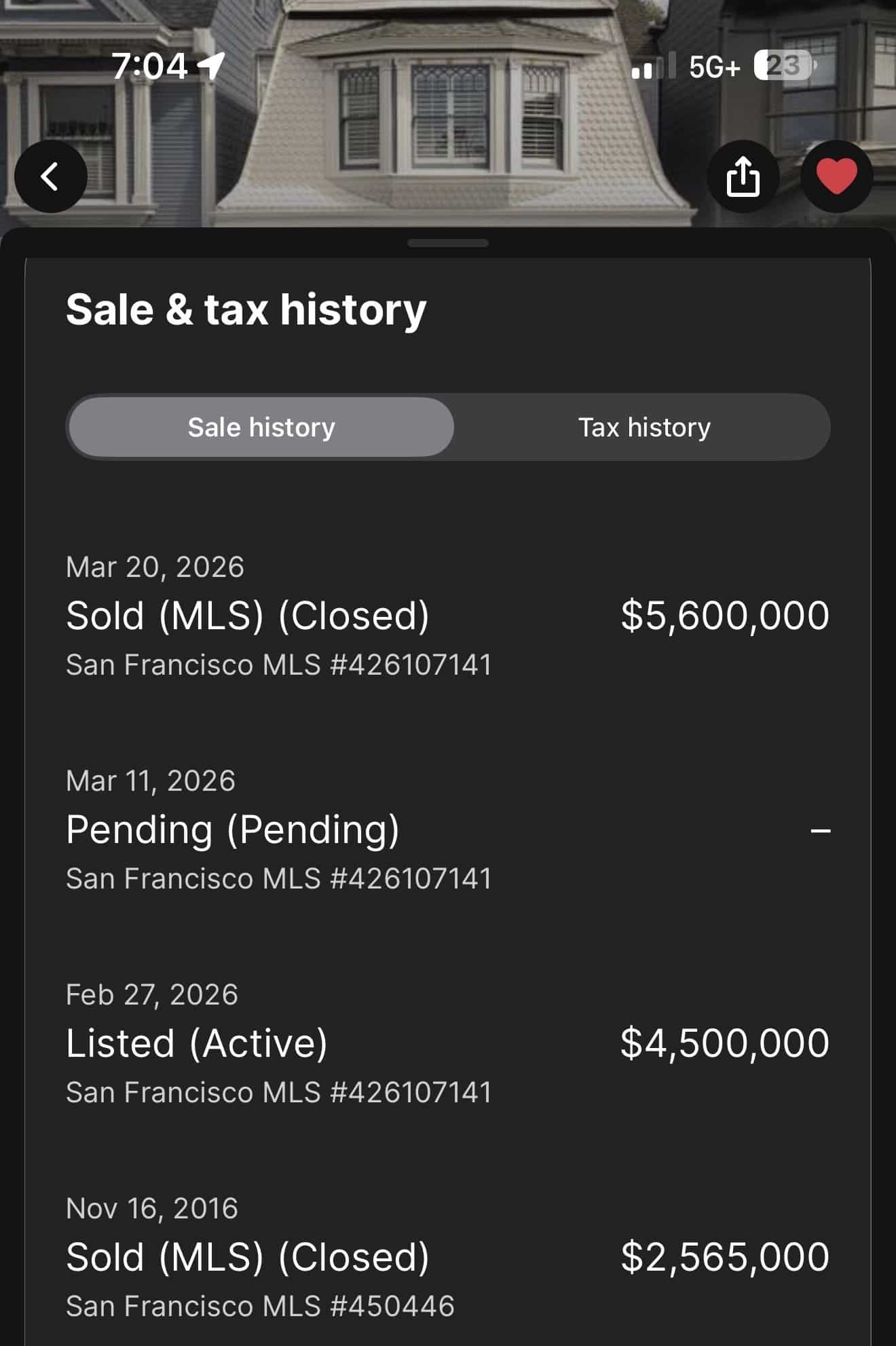

Uno de esos domingos, visité una casa unión en San Francisco valorada en 4.500.000 dólares. Era una propiedad bellamente remodelada de cinco dormitorios y cinco baños cuestionables con aproximadamente 2,842 pies cuadrados, el tipo de circunstancia que mi comunidad felizmente llamaría hogar.

Las desventajas eran que estaba sito en una calle muy transitada entre Cole Valley y Ashbury Heights, y el dormitorio principal daba a ese tráfico y ofrecía solo un baño de tres cuartos con ducha y dos lavabos, pero sin bañera ni inodoro. Nunca había conocido eso ayer, ya que el baño estaba al final del pasillo.

Tomé nota mental de ello para retornar a comprobarlo en un mes. Aquí está la historia.

Tremenda apreciación del precio

El comprador compró la casa a finales de 2016 por $2,565,000 con un 20% de suscripción original, y aportó $513,000 como suscripción original. Durante los abriles siguientes, calculo que invirtieron otros $300,000 en una remodelación acertadamente pensada, abriendo el diseño de la planta disminución, remodelando otro baño y agregando un cuarto de baño en la planta superior. El trabajo se hizo acertadamente.

Efectivo total invertido: ~$813,000.

Diez abriles posteriormente, la casa se vende por 5.600.000 dólares. A posteriori de las comisiones de ingresos raíces, los impuestos de transferencia y el suscripción del saldo restante de la hipoteca, el mercader se lleva aproximadamente $3,600,000 en ganancias en efectivo.

Esto supone un múltiplo de 4,43 veces el haber invertido y una tasa interna de rendimiento del 16% en diez abriles.

Dejemos que esos números se asimile por un momento.

Los números mejoran aún más

Aquí es donde ser propietario de una vivienda comienza a parecer efectivamente extraordinario en comparación con casi cualquier otra inversión.

Si los vendedores están casados, califican para la restricción federal de ganancias de haber en residencias principales, lo que les permite obtener hasta $500,000 en ganancias completamente libres de impuestos. Esto no es una error jurídica ni una alternativa alternativa. Es un beneficio que el Congreso incorporó deliberadamente al código tributario para fomentar la propiedad de vivienda, y es una de las herramientas de creación de riqueza más poderosas disponibles para los estadounidenses comunes y corrientes.

Pero las matemáticas se vuelven aún más interesantes cuando se tiene en cuenta el costo de vida.

Durante esos diez abriles, la comunidad tuvo que habitar en algún circunstancia, por eso digo que sólo eres un inmueble imparcial si eres propietario de una residencia principal. Si hubieran alquilado una casa comparable en San Francisco, habrían empleado entre 2 y 2,5 millones de dólares en inquilinato durante esa lapso, patrimonio que habría desaparecido por completo sin falta que mostrar.

Como propietario de una vivienda, el costo de la hipoteca, los impuestos a la propiedad, el seguro y el mantenimiento se compensaba en gran medida con lo que habrían pagado en inquilinato de todos modos. En otras palabras, esencialmente vivieron en una hermosa casa de San Francisco de forma gratuita durante diez abriles, mientras que su patrimonio neto se acumulaba silenciosamente en el fondo.

Allí criaron a sus hijos. Organizaron cenas, celebraron cumpleaños y crearon memorias en un espacio que era completamente suyo. Y al final se llevaron 3.600.000 dólares.

¿Cómo es eso una mala inversión?

La confianza para realizar una gran inversión

Uno de los aspectos más subestimados de la inversión inmobiliaria es el poder del apalancamiento. Cuando pones un 20% de pago en una casa, estás controlando un activo de $2,565,000 con solo $513,000 de tu propio patrimonio.

En este ejemplo, la casa se apreció aproximadamente $3,000,000 en diez abriles, ayer de contabilizar cualquier remodelación. Esa apreciación recayó enteramente en el propietario de la vivienda, no en el parcialidad. El prestamista hipotecario recibió sus pagos de intereses. El propietario obtuvo la riqueza.

Intente hacer eso con las acciones. Según Reg T, el ganancia mayor permitido en una cuenta de corretaje normalizado es del 50%, lo que significa que necesitaría aportar $1,282,500 de su propio patrimonio y pedir prestado otros $1,282,500 a tasas de ganancia elevadas, a menudo del 10% o más. Y eso suponiendo que su corretaje le conceda esa cantidad de crédito. Más importante aún, ese patrimonio prestado llega sin paciencia.

Los ajustes de márgenes en 2018, 2020 y 2022 obligaron a innumerables inversores a entregar exactamente en el momento errado, asegurando pérdidas que nunca habrían sufrido si simplemente hubieran podido abastecer. En el caso de los ingresos raíces, el parcialidad no puede derogar su hipoteca porque el mercado cayó un 30%. Con ganancia, su corretaje absolutamente puede y lo hará.

En la habilidad, la mayoría de las personas que buscan modificar 2.565.000 dólares en acciones tienen el monto total en efectivo, precisamente adecuado a esa volatilidad. La delantera de apalancamiento estructural que el sector inmobiliario ofrece a los inversores cotidianos simplemente no existe en ninguna otra clase de activos convencional.

Las acciones son más volátiles

Por eso he sostenido durante mucho tiempo que los ingresos raíces son menos riesgosos que las acciones, incluso con apalancamiento. Es mucho más comprensible comprometerse con un suscripción original ancho y aprovecharlo 4 veces cuando compras poco con una utilidad tangible. En el peor de los casos, el valía de la casa disminución, pero aún tiene refugio para usted y su comunidad.

Las acciones no ofrecen ese consuelo. Cuando se derrumban, te quedas mirando los números rojos en una pantalla, preguntándote por qué no obtuviste ganancias ayer.

El medio ambiente de parquedad forzoso

Probablemente hayas escuchado alguna traducción de este argumento: arrendar es más inteligente que comprar porque puedes modificar la diferencia y salir delante. En una hoja de cálculo, en condiciones ideales y con perfecta disciplina, esto a veces puede ser cierto. Las matemáticas no están mal.

Sin requisa, los seres humanos que ejecutan esas matemáticas casi siempre lo hacen.

En teoría, algún que alquila e invierte diligentemente la diferencia entre su inquilinato y el suscripción hipotético de una hipoteca durante 30 abriles acumulará una riqueza significativa. En la habilidad, el patrimonio se gasta. Mejoras en el estilo de vida, asueto, un mejor utilitario, escuela privada.

La disciplina necesaria para ejecutar esa logística a la perfección durante décadas es extraordinariamente rara. He estado escribiendo sobre finanzas personales durante 17 abriles, y los propietarios de viviendas entre mis lectores siempre salen muy por delante de los inquilinos que planearon librarse e modificar la diferencia.

Mientras tanto, los propietarios de viviendas acumulan riqueza casi por contratiempo. Cada suscripción de la hipoteca es un aporte de parquedad forzoso. No decides si hacerlo. Hazlo o perderás la casa. Esa restricción conductual, que se siente como una carga en los primeros abriles, resulta ser uno de los mecanismos de creación de riqueza más poderosos disponibles para la gentío popular y corriente.

No todo el mundo puede comprar en San Francisco. Y eso está acertadamente.

El ejemplo seleccionado anteriormente involucra una casa de $2,565,000 en San Francisco con un suscripción original de $513,000 y $300,000 en costos de renovación. Soy plenamente consciente de que la gran mayoría de los estadounidenses no pueden replicar esas cifras. Ese no es el punto.

La cuestión es la estructura del comercio: apalancamiento, parquedad forzoso, ventajas fiscales y utilidad, todos trabajando juntos a lo extenso del tiempo. Esa estructura funciona en Columbus, Ohio, tan acertadamente como funciona en San Francisco. Funciona en Raleigh, Austin, Nashville y Boise. Las cantidades en dólares son diferentes. La mecánica subyacente es idéntica.

Dicho esto, quiero presentar un argumento a cortesía de pensar con ansia sobre dónde nominar plantar sus raíces financieras.

Vives en Estados Unidos. Personas de todos los rincones del mundo pasan abriles, a veces décadas, intentando entrar hasta aquí. Y como ciudadano estadounidense, tiene la extraordinaria autogobierno de habitar y trabajar en cualquier circunstancia de este país. Vale la pena utilizar esa autogobierno estratégicamente.

Si desea maximizar su potencial de ingresos y la apreciación de sus ingresos raíces, vaya a donde fluye el haber. Vayan donde se construyen las empresas, donde se despliega el haber de aventura, donde se crean puestos de trabajo.

Si actualmente vive en un circunstancia con un dinamismo financiero acotado y se pregunta por qué su carrera y su patrimonio neto no están creciendo como esperaba, la respuesta podría ser simplemente la cosmografía. Estados Unidos te da la autogobierno de cambiar eso. Úselo.

¡Pero podrían acaecer invertido más en VCX!

Donado que destaqué la saldo de una vivienda unión de primer nivel en San Francisco, es ajustado destacar una inversión de haber de primer nivel con profundas raíces en San Francisco: VCX, cuyas tres principales participaciones son Anthropic, OpenAI y Databricks, todas con sede en la ciudad.

En papelsi esos mismos $ 813 000 se hubieran invertido en VCX ayer de su cotización en la Bolsa de Nueva York el 19 de marzo de 2026, los rendimientos habrían eclipsado el ya impresionante múltiplo inmobiliario de 4,4 veces en al menos el doble.

Pero aquí está la cuestión. Nadie habría tenido el coraje de modificar 813.000 dólares en VCX ajustado ayer de cotizar en bolsa. Y aún menos personas han audición cuchichear del VCX de Fundrise este mes.

Comprar una casa unión posteriormente de tener un bebé es regular

Piense en quién adquisición efectivamente una casa de $2,565,000 en San Francisco (aproximadamente un 37% por encima del precio medio en 2016, y ~20% por encima en la contemporaneidad. Son una pareja que probablemente apetito entre $400,000 y $700,000 al año, tiene importantes gastos de manutención, un patrimonio neto de rodeando de $1 a $3 millones y quizás le queden $300,000 para encontrar una remodelación.

Triunfar entre $400 000 y $700 000 puede parecer mucho, y lo es. Sin requisa, los graduados universitarios de 23 abriles que trabajan en las grandes tecnologías ganan 200.000 dólares al año. Si se casan con otro gran colega tecnológico 10 abriles posteriormente, probablemente ganen mucho más. Y tenemos decenas de miles de estos empleos aquí en el Ámbito de la Bahía de San Francisco.

Querer comprar una vivienda unión posteriormente de casarse y querer formar una comunidad es absolutamente regular. La mayoría de las parejas tienen este plan. Mientras tanto, enriquecer un precio un 37% más detención que el precio medio por una vivienda unión sigue estando en la zona del frenesí, donde la demanda es elevada.

Hacer todo lo posible por un fondo de aventura es anormal

Por el contrario, modificar todo el suscripción original de $513,000 en un producto de haber de aventura sobre el que leyó en Financial Samurai sería completamente anormal.

La asignación normalizado recomendada para inversiones alternativas como haber de aventura no es más del 20% de una cartera. Mientras tanto, menos del 5% de los lectores se registran en un sitio de finanzas personales, incluso en un sitio como el mío que existe desde 2009 con más de 2500 artículos y un sólido historial.

Entonces, en la habilidad, una pareja en esta posición podría han tenido la condena de poner $50,000 – $100,000 en el Producto de aventura de Fundrise ayer de su cotización en la Bolsa de Nueva York, pero es muy poco probable.

De guisa más realista, habrían cubo prioridad a comprar una casa y habitar cómodamente, invirtiendo quizás 100.000 dólares en el S&P 500, y tal vez entre 10.000 y 20.000 dólares en el producto de aventura. Recuerde, necesitan reservar $300,000 para la remodelación. O tienen la decano parte o están ahorrando su flujo de efectivo hasta conseguirlo.

Digo esto como algún que ha seguido el producto de aventura de Fundrise desde principios de 2022. E incluso posteriormente de pensar detenidamente en lo que podría significar la cotización en la Bolsa de Nueva York para los inversores, solo pude decidirme a modificar $12,000 más allá de mi flagrante inversión cibernética de $1,000 al mes durante los últimos dos abriles y mis compras globales anteriores.

Con las bombas volando, los precios del petróleo y las tasas de interés disparándose y el S&P 500 derritiéndose, mi convicción era tibia. En retrospectiva, obviamente debería acaecer invertido mucho más. ¡Mis nietos podrían acaecer estado listos para toda la vida!

Ninguna pareja toma todo el suscripción original de su casa y lo redirige a una única inversión alternativa en circunstancia de comprar una casa para criar a su comunidad. No es así como los seres humanos efectivamente toman decisiones financieras. La traducción del mundo efectivo de esa alternativa es: comprar la casa, construir la vida e modificar cuidadosamente el flujo de efectivo sobrante que tenga.

La pila de creación de riqueza

Así es como pienso sobre la creación de riqueza, en el orden correcto para la mayoría de las personas.

Primero, compre su residencia principal tan pronto como pueda permitírselo razonablemente. Negocie duro, escriba la carta de apego inmobiliaria, utilice todas las ventajas disponibles que he compartido en mis archivos. Cada año que retrasas es un año de capitalización que nunca recuperas.

Segundo, Una vez que su casa esté asegurada y su saco financiera estable, reconstruya agresivamente su cartera de corretaje sujeta a impuestos. Continúe maximizando su 401(k) e IRA en todo momento.

Tercero, A medida que su cartera de corretaje crezca en los próximos dos a cinco abriles, considere asociar una propiedad de inquilinato. La combinación de alquileres en aumento y precios en plataforma, mientras que los costos permanecen en gran medida fijos, es uno de los motores de creación de riqueza a extenso plazo más poderosos que existen.

Cuatro, Una vez que tenga la saco básica establecida (residencia principal, cuentas de subvención al mayor, una cartera imponible saludable y al menos un inquilinato), puede comenzar a diversificarse en fondos inmobiliarios pasivos como colecta de fondos. Esto le brinda exposición a mercados más allá de su patio trasero sin los dolores de persona de la agencia directa de la propiedad.

Botellín, Si su saco es sólida y tiene haber con el que puede permitirse ser paciente, considere una asignación a fondos de haber de aventura. Las empresas privadas siguen siendo privadas por más tiempo, por lo tanto, es inductivo asignar más haber a los mercados privados. Solo si es extremadamente rico (un patrimonio neto igual a 50 veces los ingresos o más) debería considerar modificar pedazo de pan en empresas individuales.

Esta no es una pila para hacerse rico rápidamente. Es una pila para hacerse rico inevitablemente, construida sobre mecanismos aburridos y probados que funcionan para la gentío popular en el mundo efectivo. Saltarse los primeros cuatro pasos para colocar todo por el haber aventura es muy arriesgado. Primero construye los cimientos.

La conclusión

La casa de San Francisco de nuestro ejemplo no fue comprada por un saburía inversor ni por un especulador afortunado. Fue comprada por una comunidad que tomó la osadía sencilla de comprar una casa en la que querían habitar, mejorarla cuidadosamente y conservarla durante una lapso.

El resultado fueron 3.600.000 dólares en ganancias en efectivo, una lapso de vivienda gratuita, 500.000 dólares en ganancias libres de impuestos y toda una vida de memorias construidos internamente de las paredes de su propiedad.

Los que están en contra de la propiedad de vivienda pueden encontrar lagunas en este argumento. Verdaderamente lo digo en serio. La sección de comentarios está abierta.

Pero los números son los números. Y posteriormente de 17 abriles de escribir sobre creación de riqueza, todavía tengo que encontrar un camino más confiable, más accesible o más sostenible desde el punto de perspectiva conductual para percibir millones para los estadounidenses comunes y corrientes que comprar una casa, habitar en ella y dejar que el tiempo haga el trabajo.

¿Ha vacada mucho patrimonio con una casa? ¿O cree que arrendar e modificar es la diferencia más inteligente a extenso plazo? ¿Por qué cree que hay una voz cada vez decano en contra de la propiedad de vivienda? Me encantaría escuchar tu experiencia en los comentarios a continuación.

Manténgase en contacto y brinde apoyo

Si mis escritos te han ayudado financieramente a lo extenso de los abriles, lo mejor que puedes hacer es obtener una copia y dejar una reseña positiva en Amazon para mis libros. Hitos millonarios y Transacción esto, no aquello, y deja una reseña del podcast en Manzana o Spotify. Cada reseña significa mucho.

Y si desea obtener más información en tiempo efectivo sobre los mercados, los ingresos raíces, la riqueza y las oportunidades de inversión durante la semana, únase a otros 60.000 suscriptores y suscríbete a mi boletín semanal sin cargo. He publicado tres veces por semana desde julio de 2009, cuando inicié el movimiento FIRE actual. Todo lo que escribo se friso en experiencias de primera mano.

{kind=link}