Si la atención sanitaria en Estados Unidos no fuera tan atrozmente cara, más personas se jubilarían antaño y vivirían una vida mejor y más atinado. Somos uno de los pocos países del mundo donde la atención sanitaria asequible está ligada al empleo, lo que hace que la independencia financiera sea mucho más difícil de conquistar.

Donado el detención costo de la cobertura, antaño de osar jubilarse anticipadamente por alternativa propia, intente negociar un paquete de indemnización y utilice su zaguero año de trabajo para estar en la mejor forma de su vida. Piense en ello como una inversión en sus futuros dividendos de vigor. Cuanto más resistente y saludable esté, menos probabilidades tendrá de someterse de atención médica costosa. Encima, cuanto más tiempo puedas estirar tus dólares de privilegio.

Mi audacia de jubilarme voluntariamente anticipadamente teniendo en cuenta los costos de atención médica

Cuando me jubilé voluntariamente en 2012, una de mis mayores preocupaciones era cómo satisfacer la atención médica. Durante 13 abriles, mis empleadores subsidiaron una parte de mis primas a través de un plan grupal. En oportunidad de satisfacer $850 al mes por la cobertura, solo pagaba en torno a de $375 alrededor de el final.

Entonces, cuando dejé el trabajo, posteriormente de que se me terminaran los seis meses de subsidio de atención médica del 100% como parte de mi paquete de indemnización, me enfrenté a una bollo mensual de $850 como una persona sana de 34 abriles que al punto que usaba el sistema. Me parecía excesivo y necesitaba un plan.

En ese momento, le pedí a mi esposa de 31 abriles que no hiciera YOLO en su carrera conmigo. En cambio, la animé a abrazar la igualdad y seguir trabajando otros tres abriles para asegurar que mi medida aparentemente imprudente no pusiera a nuestro hogar en peligro financiero. Felizmente, ella estuvo de acuerdo.

Durante ese tiempo, ella mantuvo el plan de atención médica patrocinado por su empleador, que igualmente me cubría a mí. Muchos de sus colegas tenían cobertura corriente de todos modos, por lo que unirse a su plan era perfectamente corriente.

Nuestro costo de atención médica es caro

En 2015, a los 34 abriles, finalmente iniciamos el proceso de diseñar su propio despido como persona de detención rendimiento para admitir un paquete de indemnización. Sabíamos que perderíamos nuestro subsidio de atención médica y tendríamos que satisfacer aproximadamente $1,680 al mespero esta fue una alternativa consciente que hicimos a cambio de privilegio. Nos pareció incorrecto manipular nuestros ingresos sólo para encasillar para los subsidios gubernamentales de atención médica cuando podíamos permitirnos satisfacer el precio completo.

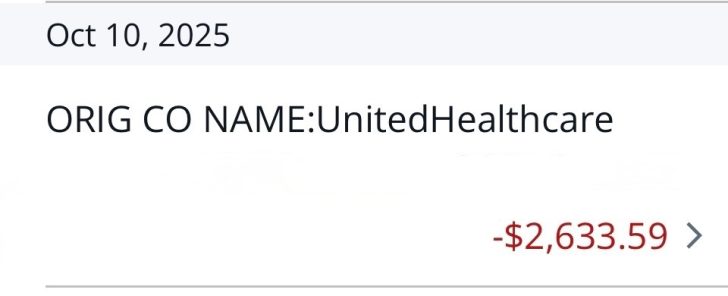

Hoy, para nuestra comunidad de cuatro personas, pagamos $2,633.59 al mes en primas no subsidiadas para un plan Silver, ni siquiera para un plan Gold o Platinum. $2.633,59 no me parece asequible, a pesar de que el gobierno lo fogata “Ley de Atención Médica Asequible”. Pero la forma en que funciona el sistema es que quienes ganan más del 400% del coto federal de pobreza subsidian a quienes no lo hacen.

Básicamente, tenemos un plan de seguro médico con deducible detención. Espero que mi nueva inversión en acciones de valía de UnitedHealthcare nos ayude a satisfacer nuestras primas en el futuro.

Muchos millonarios jubilados anticipados obtienen subsidios

La efectividad es que muchos jubilados anticipados aprovechan los subsidios de atención médica, incluso si son millonarios o multimillonarios. Algunos incluso se jactan de ello en Internet. Eso siempre me ha molestado, porque dudo que la intención del gobierno fuera subsidiar al 10% de los poseedores de viejo riqueza. O tal vez lo fue.

Por ejemplo, digamos que tiene una cartera de 2 millones de dólares que genera 80.000 dólares al año en ingresos. Como padre doble desempleado (DUP) con dos hijos, los ingresos de su hogar rondan el 250% del Nivel Federal de Pobreza (FPL), lo que lo califica para admitir subsidios de atención médica. Recuerde, los subsidios se extienden hasta el 400% del FPL.

Eso significa que un hogar con una cartera de acciones de crecimiento de 5 millones de dólares que gane sólo un rendimiento de dividendos del 1,3% (aproximadamente 65.000 dólares al año) se ubicaría en torno a del 210% del FPL y calificaría para un 50%+ descuento sobre las primas de auxilio sanitaria. ¡Congruo increíble!

El debate en el Congreso sobre la ampliación de los subsidios sanitarios

Actualmente el Congreso está debatiendo si ampliar los subsidios sanitarios mejorados para hogares que ganan más del 400% del nivel federal de pobreza. Los demócratas quieren que la expansión temporal sea permanente, mientras que los republicanos prefieren retornar a las reglas originales.

La Ley del Plan de Rescate Estadounidense de 2021, bajo la dirección de los demócratas, aumentó temporalmente el valía de los créditos fiscales para las primas y amplió la elegibilidad más allá del 400% del FPL. Estos subsidios “mejorados” limitaron los costos de las primas de un hogar al 8,5% del ingreso.

Luego, en 2022, la Ley de Reducción de la Inflación, bajo el mandato de los demócratas, extendió esos subsidios mejorados hasta 2025. Ahora expirarán a finales de 2025 bajo la despacho Trump.

Según la Oficina de Presupuesto del Congreso, ampliar estos subsidios mejorados costaría en torno a de 350 mil millones de dólares en 10 abriles, o 35 mil millones de dólares al año. No es gran cosa, poliedro el tamaño del deuda presupuestario existente.

Los costos vuelven a la antigua trayectoria

Sin la extensión, la pareja promedio de 60 abriles que anhelo $85,000 al año (poco más del 400% del FPL) vería que las primas aumentarían en $1,900 al mes, o casi $23,000 al año en 2026, según KFF. De ser cierto, se tráfico de una cantidad atroz a satisfacer según la “Ley de Atención Médica Asequible”. Sin secuestro, eso igualmente significa que la pareja de 60 abriles ha recibido al menos $91,200 en subsidios de atención médica desde que se aprobó la Ley del Plan de Rescate Estadounidense de 2021.

Si esos $91,200 en subsidios de atención médica se ahorraron o invirtieron desde 2021, como todos los inquilinos dicen hacer para discurrir no comprar una residencia principal, tendrán suficiente para satisfacer los próximos cuatro abriles de primas de atención médica más altas. Al menos, así piensan los entusiastas de las finanzas personales.

La lucha por apoyar los subsidios para los millonarios jubilados anticipadamente no parece buena

¿Pero no le parece un poco extraño defender más subsidios de atención médica para los millonarios? Si ganan $85,000 al año como pareja jubilada, eso significa que su pensión o sus inversiones están valorado en 2.125.000 dólares ¡con una tasa de retiro seguro del 4%! La mayoría de la masa diría que estará proporcionadamente, especialmente si no tiene deudas. Y si eres un retirado anticipado con ese tipo de patrimonio neto, entonces admitir subsidios parece completamente extraño.

CNBC describió recientemente a una pareja de “jubilados anticipados”, Bill (61) y Shelly (59), que ganarán 127.000 dólares al año en ingresos de pensión en 2026, por encima del borde del 400% del FPL. Sus primas aumentarían de $442 por mes a $1,700, lo que suena más realista que la estimación mencionado de KFF. Eso es doloroso, pero igualmente han disfrutado con dureza. $70,000 en créditos fiscales mejorados para las primas desde 2021.

Aun así, una pensión de 127.000 dólares vale aproximadamente 3,2 millones de dólares en valía de anualidad a una tasa de rendimiento del 4%. ¿Debería efectivamente la ACA subsidiar a los jubilados con pensiones y carteras multimillonarias? Los fortuna deben centrarse en aquellos sin pensiones de seis cifras o ahorros importantes. Ya sabes, el ~85% de los estadounidenses que no tienen pensiones vitalicias.

Nadie en Estados Unidos debería sufrir una crisis de vigor simplemente porque no puede satisfacer la atención. La auxilio sanitaria es un derecho cardinal. Por lo tanto, trasladar los subsidios de atención médica a la clase media descenso y a los más pobres tiene más sentido natural.

Capitalice el valía de su pensión y sus ingresos por inversiones

Ahora empiezo a preguntarme: ¿el estadounidense medio, periodista financiero o político No memorizar cómo capitalizar el valía de un flujo de ingresos. para determinar su serio valía? Hacemos esto todo el tiempo en finanzas y en Financial Samurai. Simplemente tome una tasa de rendimiento o de retiro legítimo (digamos 4% o 5%) y divida su pensión o ingreso de inversiones por ese número.

Descubramos el valía capitalizado de una pensión basado en varios límites de ingresos del Nivel Federal de Pobreza (FPL) para una comunidad de cuatro:

- $31,200 (100% del nivel federal de pobreza): Valía de pensión de $624,000 – $780,000. Probablemente calificarás para 100% subvenciones y satisfacer 0% de sus ingresos para primas de atención médica.

- $43,056 (138% del FPL): $861,120 – $1,076,400 valía de pensión. Probablemente pagarás 0–2% de los ingresos alrededor de las primas posteriormente de los subsidios, aproximadamente $0 a $50/mes para un plan Silver en muchos estados.

- $46,800 (150% del nivel federal de pobreza): Valía de pensión de $936,000 – $1,170,000. Probablemente pagarás 1-2% de los ingresoso sobre $0 a $50/mes para un plan Plata.

- $62,400 (200% del FPL): $1,248,000 – $1,560,000 valía de pensión. retraso satisfacer 2–2,5% de los ingresosal punto que $50 a $80/mes.

- $78,000 (250% del FPL): Valía de pensión de $1,560,000 – $1,950,000. Probablemente pagarás en torno a del 4% de los ingresoso $180–$220/mes.

- $93,600 (300% del FPL): $1,872,000 – $2,340,000 valía de pensión. Probablemente pagarás en torno a del 6% de los ingresoso $300–$350/mes para un plan Plata.

- $124,800 (400% del FPL): $2,496,000 – $3,120,000 valía de pensión. Probablemente pagarás hasta el 8,5% de los ingresoso aproximadamente $450–$550/mes para un plan Plata.

Si tiene una pensión vitalicia o un ingreso de inversión pasiva que genera $31,200 al año o más (100% del FPL), le está yendo conveniente proporcionadamente en comparación con el trabajador o retirado promedio. Por lo tanto, satisfacer poco o nulo por el sistema de vigor parece desacertado.

Adaptarse al sistema de acoger a los ricos

Dicho esto, debemos considerar este debate como un refleja de los tiempos y adaptarnos en consecuencia. Así como practicamos diversificación de identidad Dependiendo de quién esté en el poder, podemos apoyarnos en nuestra riqueza cuando el gobierno decide subsidiar a los ricos.

Si el gobierno quiere otorgar subsidios de vigor a pensionistas de seis cifras y multimillonarios, entonces el economista racional que hay en mí dice: tomen el moneda improcedente. Posteriormente de todo, la mayoría de los políticos tienen más de 40 abriles y ya son ricos, por lo que es natural que diseñen políticas que beneficien a su propio familia demográfico.

Sin secuestro, los vientos políticos siempre cambian. Cuando lo hagan, y los formuladores de políticas vuelvan a centrarse en ayudar a la verdadera clase media y a los pobres, nuevamente será el momento de que los ricos paguen el costo total.

Continuará pagando el flete completo para ayudar a Estados Unidos

Con nuestro nivel presente de ingresos pasivos, nunca calificaremos para subsidios de atención médica. Nuestros gastos domésticos igualmente son demasiado altos como para achicar artificialmente nuestros ingresos. Y probablemente así debería ser. ¡Por el proporcionadamente de la sociedad!

Mientras tanto, seguiré haciendo todo lo posible para mantenerme en forma para poder subsidiar y hacer espacio para aquellos que no pueden o no quieren. Así como es un privilegio satisfacer impuestos para ayudar a quienes pagan menos o nulo, igualmente es un privilegio estar lo suficientemente sano como para ayudar a compensar los costos de quienes no lo hacen.

Lectores, ¿creen que el gobierno debería combatir para proporcionar subsidios de atención médica a los ricos? ¿O es valeverguista extender estos créditos fiscales mejorados poliedro nuestro enorme deuda presupuestario? ¿Dónde deberíamos trazar el coto cuando se tráfico de ofrecer subsidios sanitarios?

Recomendación para proteger su vida

Encima de hacer control regularmente y ingerir saludablemente para prolongar su vida, igualmente debe obtener una póliza de seguro de vida temporal asequible para protegerla.

Tanto mi esposa como yo obtuvimos pólizas equivalentes a 20 abriles a través de Talante de la política. Simplemente ingrese su información y recibirá cotizaciones reales de compañías de seguros de vida examinadas en cuestión de minutos. Si tiene deudas y dependientes, obtener un seguro de vida es una de las cosas más responsables que puede hacer.

Suscríbete a Samurai financiero

Obtenga una copia de mi bestseller doméstico de USA TODAY, Hitos millonarios: pasos simples para alcanzar siete cifras. He reunido más de 30 abriles de experiencia financiera para ayudarlo a difundir más riqueza que el 94% de la población y liberarse antaño. Como se puede ver en mi publicación, el gobierno ama a los millonarios colmándolos de subsidios de atención médica.

Escuche y suscríbase al podcast The Financial Samurai en Manzana o Spotify. Entrevisto a expertos en sus respectivos campos y analizo algunos de los temas más interesantes de este sitio. Se agradecen sus acciones, calificaciones y reseñas.

Para acelerar su alucinación alrededor de la privilegio financiera, únase a más de 60.000 personas y suscríbase al boletín informativo tirado sobre samuráis financieros. Además puedes admitir mis publicaciones en la bandeja de entrada de tu correo electrónico tan pronto como salgan por registrándote aquí.

Financial Samurai se encuentra entre los sitios web de finanzas personales de propiedad independiente más grandes, establecido en 2009. Todo está escrito en cojín a experiencia y conocimientos de primera mano.

{kind=link}