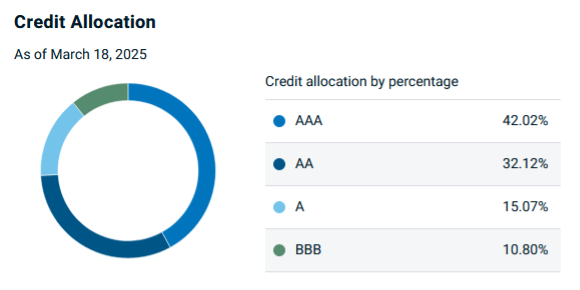

Aquí está el problema: a lo prolongado de las ocasiones del mayor estrés del mercado, la parte de los bonos de la compañía, en gran medida los bonos con clasificación de BBB, puede ver que vale la pena caer bruscamente y crecer para ser ilíquido.

¿Por qué esto importa esto para los ETF? A lo prolongado del choque covid de marzo de 2020, notamos publicaciones en pánico de compradores en Reddit como:

¿Por qué se bloquearon algunos fondos de bonos?

Los ETF usan un curso de creación/redención “en especie” para sustentar su valía de mercado en formación con su valía de activo web (NAV). Cuando los compradores compran o promueven artículos de ETF, los contribuyentes aprobados (AP), a veces establecimientos gigantes como bancos o fabricantes de mercado, crean nuevos artículos de ETF comprando los bonos subyacentes o redimiendo las acciones promoviéndolas nuevamente en el mercado.

Cuando el mercado se vuelve caótico, los bonos de la compañía cotizados de saldo huido pueden crecer para ser mucho más ilíquidos que ordinarios, particularmente en comparación con las acciones, que comercian con los intercambios y los bonos de las autoridades, que comercian en volúmenes excesivos. Estos problemas como resultado de APS dependen de obtener estos bonos para las creaciones en especie y los reembolsos de las acciones de ETF. Cuando los bonos de la compañía crecen para ser ilíquidos, será más difícil costarles con precisión, y el valía de mercado del ETF puede desviarse considerablemente de NAV.

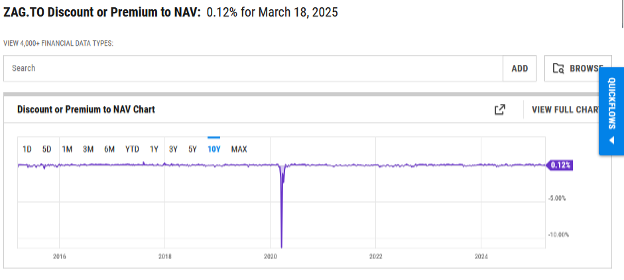

En consecuencia, a través del pico del pánico de marzo de 2020, el valía de mercado de Zag positivamente cotizó a un bajo costo excesivo para NAV, tan profundo como -11.3%.

Si ha estado sosteniendo a Zag como un refugio protegido y deliberan para comprar la caída de las acciones, esto no habría trabajado, ya que habría requerido promover a un bajo costo de bajo costo simplemente para salir. Zag no era el casquijo de bajo peligro, muchos compradores asumieron que lo será. Claro, el bajo costo para NAV se invirtió poco adentro de los días, adecuado al estímulo rápido de las autoridades que estabilizaron el mercado. Sin requisa, el choque de Covid-19 fue de corta duración. ¿Quién es consciente de cuál parecerá el posterior desastre?

Si los mercados de bonos de la compañía se congelan una vez más, posiblemente podría ver los puntos de solvencia idénticos. Y si eso ocurre, un ETF de enlace amplio como ZAG podría no presentar la protección en la que confía.

Consejos sobre cómo mantenerse alejado de una congelación del mercado de bonos

Personalmente, para mi asignación de bonos, he descartado los ETF de bonos de mezcla como Zag totalmente y confía sólo en los bonos emitidos por el gobierno. Para mí, con una cartera dominante de dólares, lo que significa bonos del Reservas de los Estados Unidos. Sin requisa, para los canadienses que invierten en canadiense {dólares}, una diversa estable es el ISHARES Core Canadian Authorities Bond Índice ETF (XGB), que rastrea el índice de bonos de todas las autoridades FTSE Canadá.

(Tagstotranslate) Bono (T) Comprobación (T) ETF (T) Herios (T) Inversión (T) Safe

{kind=link}