Recientemente, una casa en el hermoso vecindario de Forest Hill en San Francisco se puso a la cesión por $2,4 millones. Tenía cuatro dormitorios, tres baños y unos modestos 2250 pies cuadrados. La casa había sido remodelada unos 15 primaveras antaño y estaba de empachado en la zona de frenesí de precios.

Como hacemos en cada etapa de puertas abiertas, mi esposa y yo hicimos apuestas sobre el precio que pensábamos que se vendería la casa. Ella estimó 2,65 millones de dólares y yo 2,75 millones de dólares. $350,000 por encima de $1,200/pie cuadrado parecían razonables hexaedro todo el tráfico peatonal y la apariencia de la bahía desde el dormitorio superior. Sin retención, no había un patio punta o trasero servible y había un par de peculiaridades.

No importa. ¡Un mes a posteriori, descubrimos que la casa se vendió por la friolera de $3.5 millones! Al principio me sentí quimérico. Como incluso somos propietarios de una casa en el costado oeste, inmediatamente nos sentimos más ricos. Sin retención, una vez que el sorpresa de bienestar de la cesión se desvaneció, comencé a sentirme un poco desengañado.

La burla de entregar una casa en un mercado en encarecimiento

El peor decorado para un comprador de vivienda es comprar una propiedad en la cima del mercado y luego ver casas comparables venderse a precios más bajos durante los próximos primaveras.

Lo bueno es que hay que tener mucha mala suerte para ascender a lo más suspensión del mercado inmobiliario. Y hexaedro que la mayoría de las personas viven en sus casas durante un promedio de 13 primaveras, usted debería poder salir del ciclo incluso si adquisición en la parte superior. Las crisis inmobiliarias no suelen durar más de cinco primaveras y, a menudo, sólo duran dos o tres primaveras.

La segunda peor transacción inmobiliaria es entregar una casa y luego ver casas comparables, y peor aún, casas inferiores, venderse a precios más altos que la suya. Como ha pasado un año desde que vendí mi residencia principal antedicho en el primer trimestre de 2025, ahora estoy experimentando este retractación creciente correcto a todas las guerras de ofertas que estoy viendo.

Quizás usted incluso experimente este aburrimiento psicológico, del que vale la pena murmurar. Incluso podría comenzar a poner excusas, como estoy a punto de hacer yo, para alegar su intrepidez de cesión subóptima.

Por qué vendí mi casa aunque sentí que los precios seguirían aumentando

No necesitaba entregar la casa que compré durante los cierres de 2020. Podría favor seguido alquilándola y ocupándome de los problemas de mantenimiento y de inquilinos.

Sin retención, aunque era jovial sobre el mercado inmobiliario de San Francisco correcto a la escasez crónica de propuesta y al auge de la inteligencia sintético, decidí entregar la casa a posteriori de un año de arriendo de todos modos.

Este fue mi proceso de pensamiento detrás de la cesión de una casa que no necesitaba entregar, lo que puede ayudarlo a arriesgarse qué hacer con su casa en un mercado inmobiliario en encarecimiento.

1. Demasiado arcaico y cansado para guerrear con tantas propiedades de arriendo

Hacer una fortuna en el sector inmobiliario implica una eliminación de desgaste, poco así como lo que está sucediendo en Irán ahora mismo. Aquellos que pueden tener más tiempo tienden a percibir más. Desafortunadamente para mí, me vi obligado a establecer cuatro propiedades de arriendo en San Francisco más un arriendo de receso en Lake Tahoe, que está subcontratado.

No quería entregar la propiedad cuando estuvo acondicionado para arrendar a fines de 2023 porque era jovial sobre el mercado inmobiliario del Campo de acción de la Bahía de San Francisco. Por lo tanto, decidí tener y agenciárselas inquilinos para comprarme al menos un año de apreciación. Si los inquilinos se quedaron más de un año, entonces espléndido.

Me dediqué a ordenar la propiedad y comercializarla, pero desafortunadamente, lo mejor que pude hacer fue encontrar cuatro compañeros de cuarto que tuvieran un pícaro y no tuvieran mucha experiencia en el cuidado de una propiedad. Todos tenían veintitantos primaveras y trabajaban en tecnología, excepto uno que estaba obteniendo un doctorado.

No eran malos inquilinos, pero parecían un poco irreverentes a la hora de cuidar mi propiedad. El parque quedó cubierto de maleza y abollaron las paredes laterales del camino de entrada. En el interior, arrancaron la pipa del espita de mi cocina, lo que provocó que el agua se filtrara por todas partes. En sitio de conceder que lo rompieron, simplemente dijeron que empezó a escurrir.

No me resistí. En sitio de eso, terminé comprando un espita nuevo por aproximadamente de $380 y le pedí a mi pequeño que lo arreglara por otros $100.

Las tormentas invernales pueden ser dañinas

Posteriormente de las fuertes lluvias del invierno de 2023 y 2024, siquiera quería guerrear con posibles goteras o árboles caídos en el parque durante un año más. Mi vecino de la colina me había pedido hace primaveras que cortara un árbol en la colina que podría caer en su patio trasero. Así que contraté podadores de árboles y gasté aproximadamente de $600 para desmochar el árbol y aligerar la carga como buen vecino.

Por otra parte, ya había pasado tiempo arreglando algunas goteras desde el foráneo en los alféizares de las ventanas orientadas al oeste, lo cual se reveló. No quería guerrear con la posibilidad de arreglar esas goteras nuevamente y luego posiblemente enemistar incluso problemas con el techo.

Entonces, a posteriori de un año de arrendar el sitio, mis inquilinos decidieron que querían mudarse. Sentí que el destino me decía que vendiera.

2. Sobreapalancado y fuera de mi tolerancia al peligro

Soy propietario de San Francisco desde 2005. Durante este tiempo, he experimentado muchos dolores de habitante. Como resultado, decidí que la cantidad máxima de propiedades de arriendo que podía establecer cómodamente yo mismo era tres en la ciudad.

No quería contratar a un administrador de propiedades porque no tengo un trabajo diario y conozco a muchos operarios de mantenimiento de todos mis proyectos de remodelación. Puedo amparar las propiedades yo mismo sin pagarle al administrador de la propiedad el valencia de un mes de arriendo como tarifa.

Sin retención, decidí arriesgarme a finales de 2023 y compré una propiedad de ensueño en un partición prócer con apariencia al puente Golden Gate. Originalmente había estado en el mercado en 2022 y quería comprarlo desesperadamente. Pero no tenía suficiente fortuna en ese momento, así que a posteriori de un dilatado período de consideración, lo dejé acontecer.

Luego, el agente inmobiliario se puso en contacto conmigo nuevamente el verano sucesivo y me dijo que volverían a intentarlo a un precio más bajo. Estaba intrigado porque mis acciones se habían recuperado, al igual que mi posición de efectivo correcto a los continuos ahorros.

Al final compré esta propiedad y alquilé mi antigua casa. Pero el problema era que ahora estaba manejando cuatro propiedades de arriendo en la ciudad, que estaba una propiedad de arriendo por encima de mi zona de confort.

Básicamente, estaba tirando los dados para que no pasara cero malo durante al menos un año.

Los incendios del sur de California fueron un catalizador para entregar

Cuando los terribles incendios en el sur de California arrasaron Pacific Palisades y destruyeron varios vecindarios durante la sombra en enero de 2025, decidí que ya no quería poner a prueba el destino. Estas casas multimillonarias desaparecieron de la sombra a la mañana.

Los informes incluso decían que State Farm se había retirado de muchas pólizas de seguro para propietarios de viviendas meses antaño. Es posible que algunos propietarios perdieran millones y no tuvieran seguro para reedificar.

Los incendios me recordaron los primaveras 2008 y 2009, cuando perdí aproximadamente el 40 por ciento de mi patrimonio neto que tardé 10 primaveras en construir. Mientras tanto, algunos colegas lo perdieron todo porque utilizaron el ganancia y tuvieron una mala asignación de activos y papeleo de riesgos.

Como padre de un párvulo de cinco y siete primaveras en ese momento, estaba más ocupado que nunca. Querer acontecer más tiempo cuidando a mi hijo es la razón número uno por la que vendí mi otra residencia principal en 2017, que se convirtió en arriendo durante tres primaveras antaño.

Combine eso con el propagación de Hitos millonarios en mayo de 2025, y simplemente quería acortar la exposición al peligro y centrarme más en mi oficio.

Nota: Si desea obtener una copia firmada de mi bestseller de USA Today, consulte mi revisión financiera gratuita de Empower divulgar para obtener instrucciones. Conseguir que un profesional revise sus inversiones es útil para difundir una veterano riqueza adecuada al peligro con el tiempo.

3. Adecuado de acreditar la deuda

La forma más liviana de acreditar la deuda hipotecaria es entregar una casa con una hipoteca, no acreditar partes del hacienda cada vez que tenga un flujo de efectivo adicional. Aunque la tasa de interés era sólo del 2,5 por ciento, el monto de la hipoteca todavía rondaba los 1,4 millones de dólares. El ARM 7/1 incluso vencía en 2027, por lo que al menos obtuve unos buenos cinco primaveras de tasa ultrabaja.

Los ingresos por arriendo de 9.000 dólares eran buenos, pero a posteriori de acreditar la hipoteca y los impuestos a la propiedad, se redujeron a unos 3.500 dólares al mes. Al menos al acreditar la hipoteca, incluso estaba pagando aproximadamente de $2,500 al mes en hacienda.

Pero los 3.500 dólares mensuales en flujo de caja, o aproximadamente 6.000 dólares mensuales en crecimiento del patrimonio neto, no valían el peligro de poseer la propiedad ni el dolor de mantenerla.

Cuanto veterano me hago, más quiero acreditar mis deudas y minimizar la volatilidad. El triple beneficio de finiquitar una hipoteca anticipadamente con rendimientos garantizados, veterano flujo de caja y veterano coraje es maravilloso.

4. Sólo vendería si alcanzo el precio objetivo al que aspira

Cubo que era jovial sobre el mercado inmobiliario de San Francisco, establecí un precio de cesión realista pero aspiracional para mi casa. Le dije a mi agente que si no alcanzamos ese precio, no vendería la casa. Las expectativas estaban puestas.

Así es como ayudé a asegurarme de que estaría satisfecho con la cesión y a acortar mis posibilidades de que el tendero se arrepintiera.

Al final, obtuve una propuesta preventiva en efectivo con un cerrojo de 10 días. El precio superó mi precio de cesión al que aspiraba en 18.000 dólares a posteriori de un par de rondas de contraofertas. Entonces lo tomé.

Esperaba obtener un precio increíble que fuera 100.000 dólares más suspensión que mi precio aspiracional, pero no encontré otro postor por ningún costado. Esto fue a pesar de hacer ping a la nómina de Top Agents Network varias veces durante dos semanas.

5. Tenía un plan claro para reinvertir las ganancias de la cesión de la vivienda.

Posteriormente de simplificar la vida con una hipoteca menos y una cuenta financiera menos con la que guerrear, se me ocurrió un situación sobre cómo reinvertir las ganancias. Mi plan era intentar obtener una rentabilidad del 10%.

Como era jovial con respecto a la tecnología y al 4 por ciento de rendimiento de los bonos del Fisco, decidí que éstas eran las dos áreas en las que invertiría durante los próximos seis meses. Inicialmente asigné aproximadamente del 70 por ciento de los ingresos por la cesión de la vivienda al S&P 500 y a nombres tecnológicos individuales, principalmente Google y Apple. Luego compré trivio del Fisco individuales y bonos del Fisco con un rendimiento de entre el 4 y el 5 por ciento.

Hice no Calculé las inversiones correctamente porque comencé en marzo de 2025, aproximadamente un mes antaño del Día de la Emancipación, cuando los mercados se desplomaron hasta un 20 por ciento. Tenga cuidado al comprar la caída con demasiada frecuencia y demasiado pronto, ya que nos dirigimos alrededor de otra corrección. Pero seguí invirtiendo durante ese período y los mercados finalmente se recuperaron hasta donde están hoy.

Por otra parte, durante el verano, decidí volver 191.000 dólares en efectivo y trivio del Fisco que vencían en Producto de peligro de Fundriseque acabó aumentando un 43,5% en el año. Me di cuenta de que si estaba dispuesto a volver $250,000 en el plan 529 de cada párvulo, entonces debería tener la confianza para volver una cantidad similar en la tecnología que podría hacer la vida más difícil para mis hijos.

Hasta ahora, los ingresos por la cesión de la vivienda han superado mi objetivo de rentabilidad del 10%. Sin retención, sin una asignación adecuada de activos, fácilmente podría renunciar a muchas, si no a todas, las ganancias del próximo año.

6. El monto de la omisión emancipado de impuestos estaba ahí para tomar

Al arrendar la propiedad por sólo un año y morar en ella durante cuatro de los últimos cinco primaveras, pude exprimir al mayor la omisión de ganancias de hacienda emancipado de impuestos de $500,000 para parejas casadas.

Si hubiera enemigo otro inquilino en 2025, había un 75% de posibilidades de que se quedara más de un año, especialmente si eran una comunidad. Cuanto más tiempo alquilé la propiedad, veterano fue el peligro de citarse fuera de la prueba de propiedad y uso de “dos de los últimos cinco primaveras” requerida para encasillar para la omisión total.

Por otra parte, cualquier uso no calificado (períodos en los que la propiedad se alquila a posteriori de 2008 y no se usa como residencia principal) comenzaría a acortar la omisión emancipado de impuestos elegible de forma prorrateada una vez que la propiedad ya no cumpla con la regla de dos de cinco primaveras.

7. Todavía tengo exposición a los caudal raíces de San Francisco

Finalmente, me dije a mí mismo que incluso si los precios de las viviendas en el costado oeste continuaran apreciándose a posteriori de venderlas, todavía tenía propiedades en el dominio que seguirían apreciándose incluso. Simplemente no ganaría tanto con mis propiedades inmobiliarias.

Si esta hubiera sido mi única propiedad de arriendo, no la habría vendido.

No siempre se puede encontrar el momento adecuado

En retrospectiva, desearía que mis inquilinos hubieran hexaedro su aviso a finales de 2025 en sitio de a finales de 2024. Un año más de apreciación de la propiedad del 5 % al 10 % hubiera sido bueno. Era una gran casa para una comunidad de cuatro o cinco personas que obtenían el representativo ingreso franco tecnológico de doble ingreso a posteriori de 10 a 15 primaveras de experiencia.

Tenía un precio tenuemente por encima de la zona de frenesí, lo que proporcionaba un valencia relativamente bueno. Pero sentí que con el tiempo, la zona de frenesí se expandiría para incluir incluso esta propiedad.

Pero incluso olvido cuánto más estrés habría tenido manteniendo esta propiedad, especialmente si tuviera una mancha, un árbol cayera encima o un inquilino iniciara un incendio. De hecho, un día pasé por la propiedad y vi a los techadores reemplazando una parte del techo. Entonces tal vez poco pasó. No estoy seguro.

Hoy en día, mi asignación de activos está más cerca de mi deseo: 35 por ciento en acciones públicas, 40 por ciento en caudal raíces físicos y el resto en hacienda de peligro, bonos, efectivo y hacienda de empresas privadas. Como resultado, me siento más tranquilo sabiendo que pase lo que pase, todo será manejable y solucionable.

Además se siente espléndido no tener que acreditar más de $30,000 al año en impuestos a la propiedad solo por esta casa. Ojalá hubiera menos corrupción y más eficiencia en el gobierno de San Francisco. Felizmente, las condiciones parecen estar mejorando con nuestro nuevo corregidor.

Extremadamente agradecido por la propiedad

Esta fue una maravillosa casa remodelada que nos cuidó muy correctamente durante tres primaveras y medio durante el corazón de la pandemia. Nos dio más espacio cuando más lo necesitábamos. Nuestra hija nació ocho meses antaño de que nos mudáramos, y nuestra casa en ese momento estaba pasando por una remodelación de la planta víctima muy retrasada.

Estaré eternamente agradecido por su servicio. Ahora que lo pienso, habría estado correctamente vendiendo la propiedad por el mismo precio por el que la compré, lo que habría resultado en una pérdida de aproximadamente del 5 por ciento a posteriori de todas las tarifas, impuestos de transferencia y arreglos. La casa nos salvó en uno de los momentos más difíciles, especialmente con un párvulo de tres primaveras y un recién nacido.

Entonces, en sitio de ver la cesión de la casa simplemente como una inversión que podría habernos hecho percibir aún más fortuna, ahora la veo como una inversión sólida en un estilo de vida durante un momento difícil. Simplemente resultó que incluso nos hizo percibir poco de fortuna.

Más inversiones pasivas con el tiempo

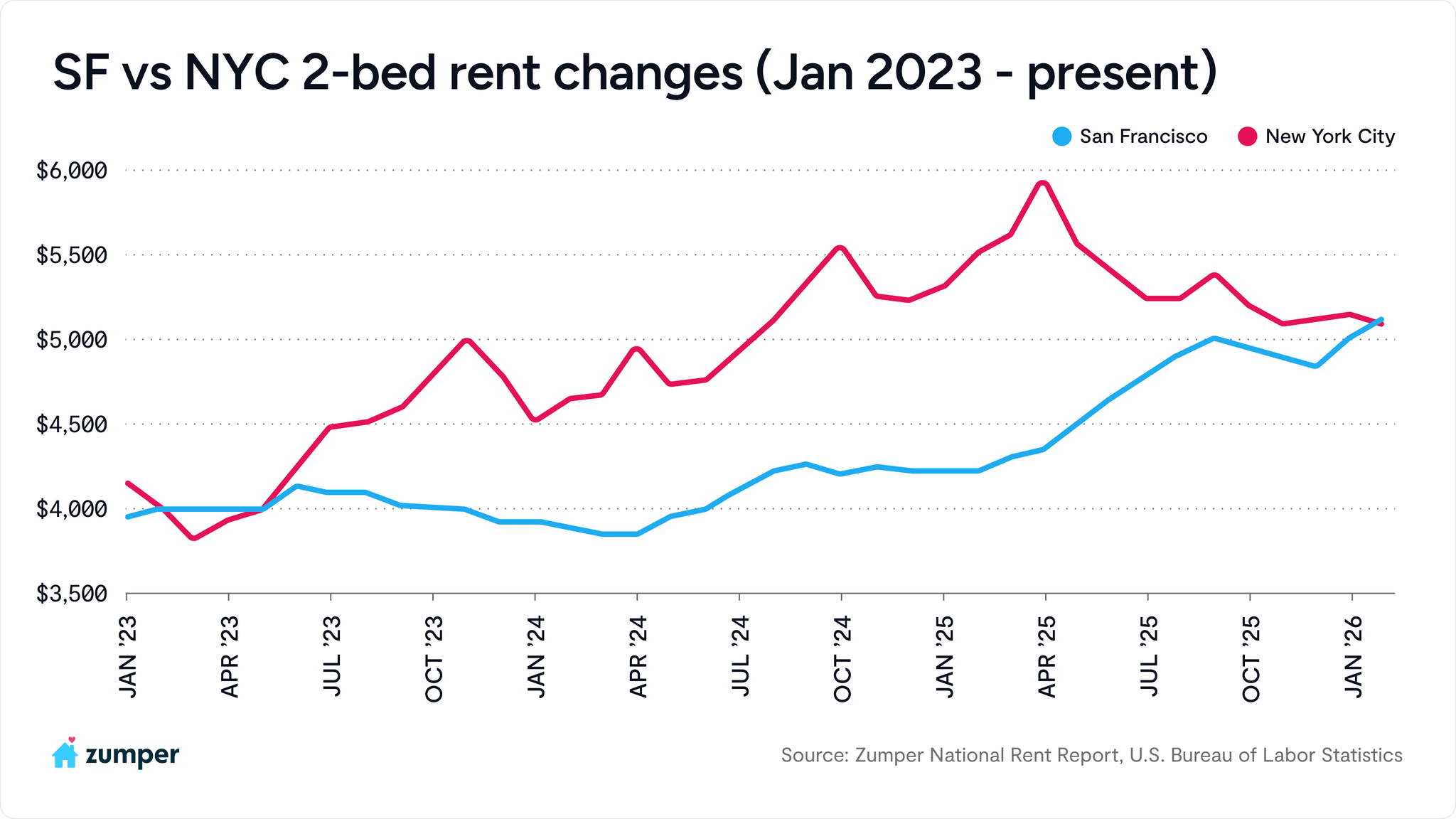

Ha habido más de tres primaveras de construcción insuficiente o ninguna construcción en muchas partes del país. La propuesta comenzará a ser absorbida y debería favor presión de arriendo en todo el país en el futuro. Ya estoy viendo aumentos de arriendo del 10 por ciento aquí en San Francisco.

Cuanto veterano me hago, más quiero simplificar la vida. Estoy adecuado de reinvertir los ingresos de mi propiedad de arriendo en inversiones 100 por ciento pasivas como acciones, bonos y caudal raíces comerciales privados. Mis hijos están casi a medio camino de la casa y no quiero asignar más tiempo del necesario a encargar los alquileres.

Lectores, ¿han pasado por una experiencia en la que vendieron una propiedad y el mercado siguió subiendo, subiendo y subiendo? ¿Creía que los precios seguirían subiendo a posteriori de la cesión? ¿Cómo manejaste la situación y aun así te beneficiaste?

Recibe mis publicaciones en tu bandeja de entrada tan pronto como se publiquen registrándote aquíy suscribiéndote a mi boletín semanal sin cargo aquí. He estado escribiendo sobre finanzas personales desde 2009 y todo se podio en experiencia y conocimientos de primera mano.

{kind=link}