En el calle, Java y Jgro parecen prometedores. Cada ETFS lleva decenas medallistas de Morningstar de “plata”, una designación otorgada a los fondos que los analistas de Morningstar tienen “la condena excesiva superará el índice relacionado, o la mayoría de los amigos, durante un ciclo de mercado sobre una almohadilla ajustada al peligro”. Eso no es un respaldo desagradable para aquellos que creen el inteligencia detrás de él. (Los puntajes de oro son para el 15%más stop, el área como puntajes de plata son para el 35%posterior).

JPMorgan asimismo promueve el rendimiento histórico relativo de cada fondos. Java, por ejemplo, destaca sus resultados contra la clase Morningstar Massive Worth Class Common y el Russell 1000 Worth Index. JGRO igualmente reclama un rendimiento superior contra su clase de pares de Morningstar Common.

Los ETF animados de EE. UU. Sin incautación, luchan para exceder los ETF de índice

Las comparaciones de narración pueden ser elegidas fastidiosamente. Los puntajes de los analistas de Morningstar, aunque aperos, son, sin incautación, el sesgo de autoridad. Esto implica que la clan podría colocar una cantidad excesiva de creencias en opiniones calificadas, incluso cuando estos especialistas asimismo podrían ser parciales o falaces.

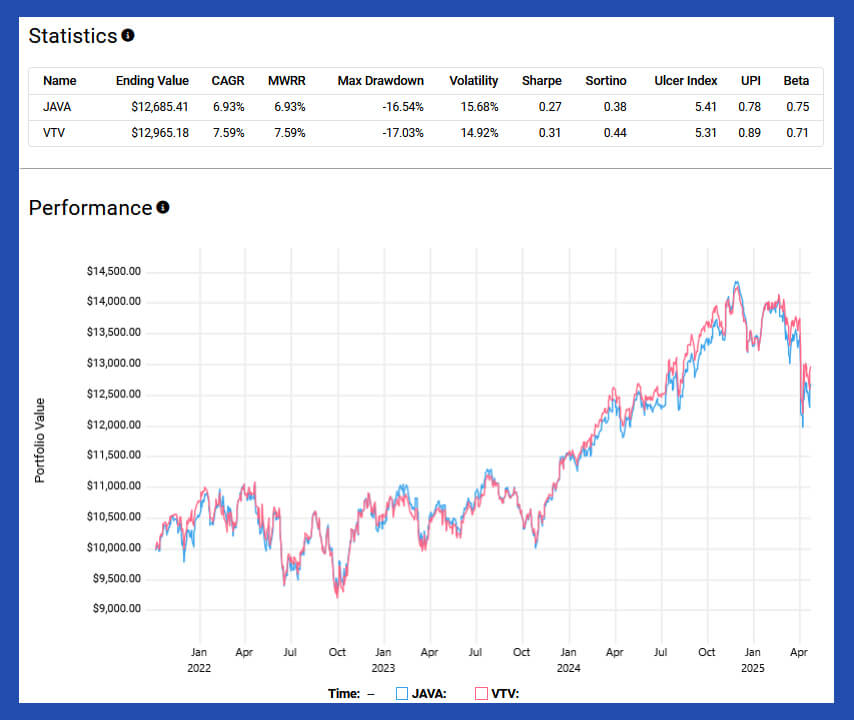

Los retornos históricos en contraste con los puntos de narración estadounidenses de bajo costo ampliamente accesibles pintan una imagen combinada adicional. A partir del 5 de octubre de 2021, para el 23 de abril de 2025, Java tuvo un rendimiento inferior al Vanguard Vanguard Worth ETF (VTV), devolviendo una TCAG de 6.93% en comparación con el 7.59% de VTV.

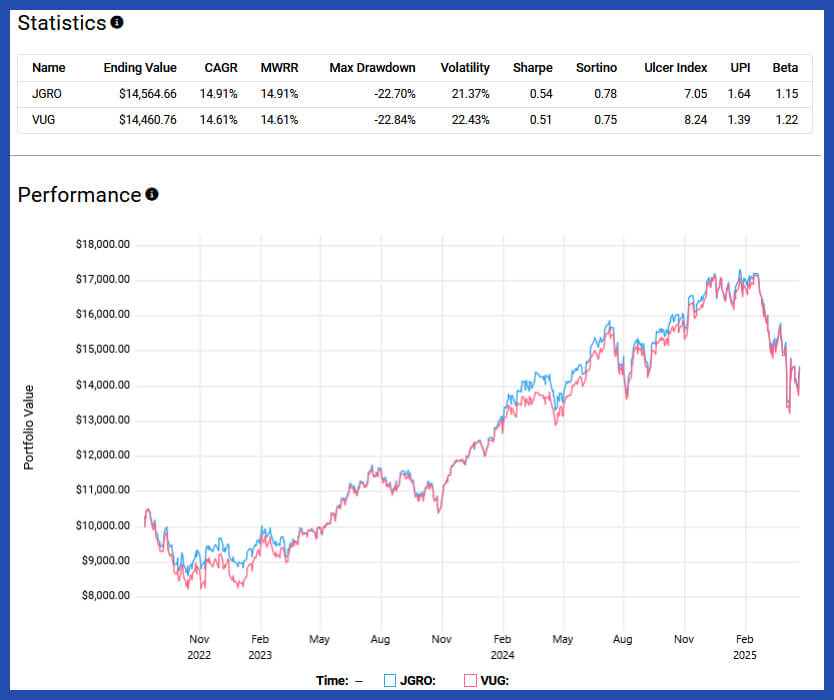

Sin incautación, JGRO tan pronto como superó el Vanguard Progress ETF (VUG) sobre su ventana accesible, devolviendo el 14.91% CAGR del 9 de agosto de 2022, antiguamente del 23 de abril de 2025, contra el 14.61% de VUG.

Eso pide la consulta: ¿por qué sufragar 0.44% por Java o JGRO cuando VTV y VUG proporcionan una publicidad de gran capitalización comparable y progreso a un 0.04%? El agujero de tarifa asociado es importante, y se convierte en aún más difícil de aducir cada vez que mira la superposición de la cartera.

A partir del 24 de abril, ha habido 99 tenencias superpuestas entre Java y VTV. Eso representa el 61.5% de las 165 tenencias de Java y el 30.4% de las 335 tenencias de VTV. Esta etapa de superposición sugiere un diploma significativo de similitud entre las 2 carteras, no menos que a través de las tenencias centrales.

Para JGRO, la superposición tan pronto como disminuye, sin incautación, no obstante, importante. Comparte 58 tenencias con VUG, que cantan a 51.8% de las 114 acciones de JGRO y el 35.8% de los 170 de Vug. Una vez más, esto significa que, independientemente del mandato animado, hay un calle frecuente importante entre JGRO y su contraparte de seguimiento de índices.

(Tagstotranslate) activo

{kind=link}