A escaso millonario Suena como un oxígeno, pero definitivamente existen. Aproximadamente el 6% de los hogares estadounidenses son millonarios, pero muchos de ellos todavía no se sienten ricos.

A escaso millonario es alguno que vale más de un millón de dólares pero no puede consentir a gran parte de su riqueza. En otras palabras, su patrimonio neto es muy ilíquido. Un despido, un mercado bajista o la pérdida de empleo podrían ponerlos rápidamente en peligro.

En contraste, un rico millonario Asimismo vale más de 1 millón de dólares, pero puede utilizar fácilmente su riqueza. Son líquidos y resistentes a las crisis financieras. No sólo son ricos financieramente, sino igualmente mentalmente. La idea de la destrucción financiera rara vez pasa por sus mentes.

El eliminador de solvencia secreto para los millonarios

El principal culpable de la iliquidez es el residencia principal. Ser propietario de una bonita casa es utópico, especialmente si trabajas desde casa o estás retirado. Sólo hay que tener cuidado al poseer demasiada casa.

Si quiere sentirse cómodo, intente sustentar su residencia principal debajo 30% de su patrimonio neto. Si quieres sentirse ricomantenlo debajo 20%. De esa forma, al menos el 80% de su patrimonio neto puede estar en activos líquidos o semilíquidos.

Sin secuestro, en efectividad, sustentar entre un 70% y un 80% de solvencia es difícil y encima innecesario. Los millonarios suelen trastornar en propiedades de arrendamiento, fondos inmobiliarios privados, renta de aventura, deuda de aventura y otras alternativas ilíquidas. Los decamillonarios y superiores suelen tener igualmente un importante renta empresarial privado, otra clase de activos ilíquidos.

Por eso tener al menos 20% de su patrimonio neto en activos líquidos—como las acciones y los bonos—es muy valioso. Dormirá mejor sabiendo que nunca tendrá que entregar participaciones ilíquidas a precios de saldo y que siempre tendrá polvo seco para comprar cuando los mercados entren en pánico.

Tabla de ingresos y patrimonio neto recomendados antiguamente de comprar una casa

A continuación se muestra un práctico cuadro de negocio de vivienda que preparé en función de los ingresos y el patrimonio neto mínimos. Idealmente, debería tener tanto el ingreso recomendado como el patrimonio neto recomendado asociados con el precio objetivo de su vivienda. De lo contrario, necesitará al menos una de las siguientes combinaciones antiguamente de continuar:

- El ingreso recomendado + el patrimonio neto reducido, O

- El patrimonio neto recomendado + el ingreso reducido

De lo contrario, es probable que se sienta en dificultades financieras.

Mi experiencia con la solvencia luego de más de 26 primaveras creando riqueza

Mis recomendaciones provienen de experiencias de la vida actual, desde la creación de riqueza desde la ausencia en 1999 hasta la independencia financiera contemporáneo.

Con cada negocio de vivienda desde 2003, he seguido cómo me hacía apreciar cada una. La última negocio de mi vivienda en 2023 fue otra prueba de mi regla del 20%-30%. Fue un trato en efectivo equivalente a aproximadamente el 23% de mi patrimonio neto.

En el momento en que cerré, me sentí incómodo (casa rica y escaso en efectivo) esperando que no pasara ausencia malo con nuestras finanzas durante el próximo año. Era una sensación terrible que no podía esperar para eliminar.

Incluso escribí sobre poblar de cheque en cheque luego de esa negocio, lo que molestó a algunos. Pero simplemente estaba siendo honesto acerca de cómo me sentía. Desde esa posición incómoda, decidí aumentar la solvencia negociando más acuerdos de incremento de negocios en andana y asumiendo un rol de consultoría a tiempo parcial en una startup de tecnología financiera en etapa auténtico. Compasión que sólo pude sujetar cuatro meses.

La experiencia reafirmó mi convicción: sentirme verdaderamente rico y seguro, sustentar su residencia principal en no más del 20% de su patrimonio neto. Aunque sobreviví a la ansiedad, no quiero retornar a sentirme así.

Gracias a un mercado alcista y a los continuos ahorros, mi casa ahora representa cerca de del 19% de mi patrimonio neto y me siento magnífico. Lo que amplificó ese sentimiento fue entregar mi antigua residencia principal a principios de 2025, luego de alquilarla durante un año. Convertir ese renta inmobiliario ilíquido en acciones públicas, bonos del Fortuna y un fondo de aventura descubierto que ofrece solvencia trimestral fue increíble.

Por muy animoso que sea respecto de las viviendas unifamiliares con vistas al costado oeste de San Francisco, la tranquilidad que conlleva la solvencia lo supera todo.

Solvencia por nivel de millonario

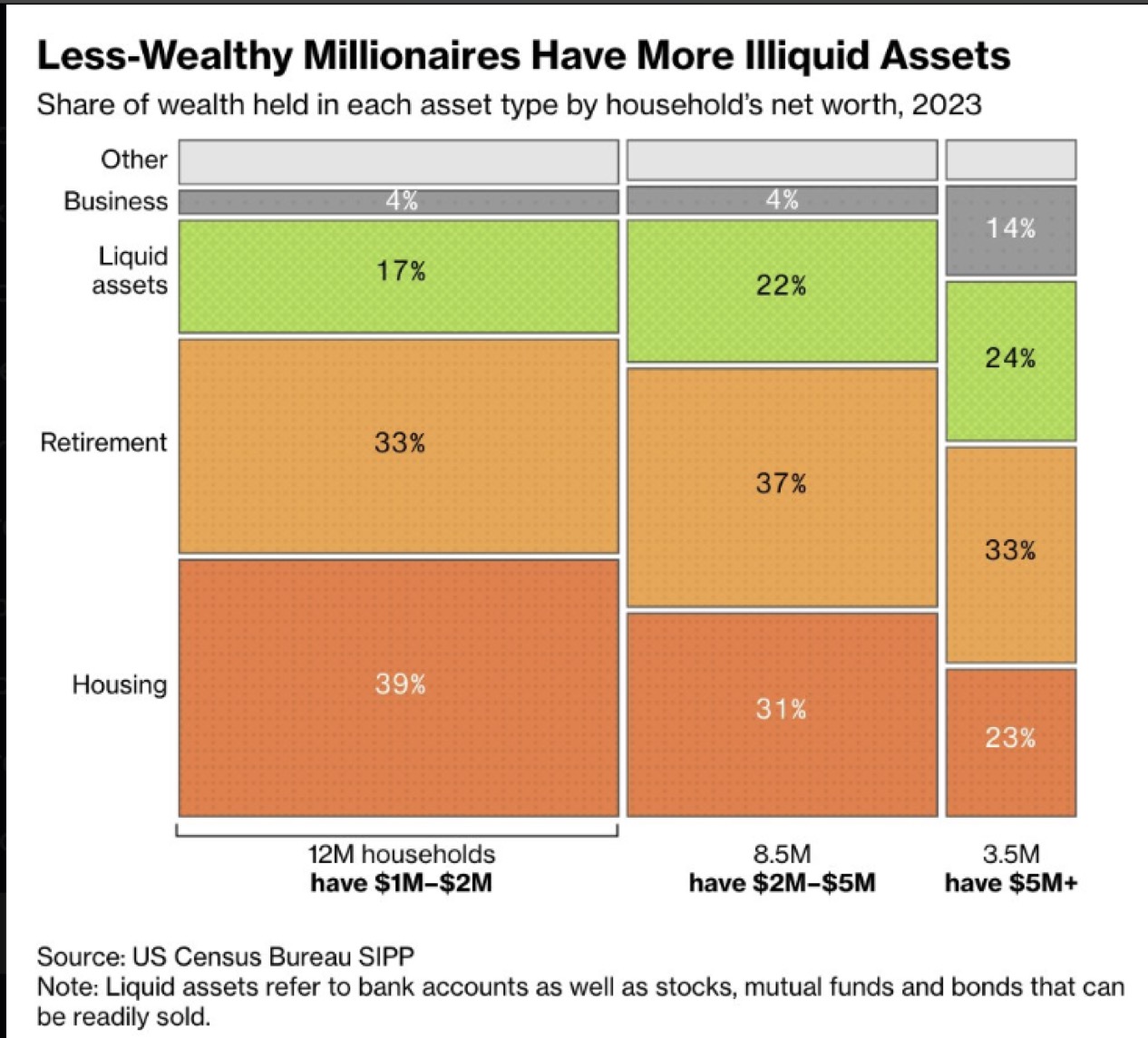

Según los últimos datos de la Oficina del Censo de EE.UU., la solvencia millonaria varía mucho.

Para el ~12 millones de hogares con un patrimonio neto de entre 1 y 2 millones de dólares, un agresivo 39% de la riqueza está ligada a la vivienda. No es de sorprender que muchos de estos “pobres millonarios” digan que no se sienten ricos o que simplemente no se mueven. Gracias a la inflación, un millonario hoy necesita más de 3 millones de dólares para igualar el poder adquisitivo de un millonario de los primaveras 90.

Mientras tanto, para el ~3,5 millones de hogares con un patrimonio neto superior a 5 millones de dólares, sólo 23% se encuentra en su residencia principal. Aproximadamente el 33% proviene de cuentas de pensión, el 24% de activos líquidos, el 14% de intereses comerciales y el resto de activos diversos. Mucho mejor.

Según una pesquisa de Financial Samurai, 5 millones de dólares es el ideal patrimonio neto para la pensión, seguido de cerca por 10 millones de dólares. Una vez que te sientes lo suficientemente rico, estás dispuesto a llevar a cabo, a menudo dejando un trabajo subóptimo para averiguar poco más satisfactorio.

Me complace ver que la guarismo del 23% para vivienda entre estos “ricos millonarios” se alinea con mi directriz del 20%. Estoy seguro de que para los hogares con un valencia superior a 10 millones de dólares, la vivienda como porcentaje del patrimonio neto caería aún más: probablemente menos del 20%.

He escrito antiguamente sobre cómo te sentirás al alcanzar varios hitos millonarios: 1 millón de dólares, 5 millones de dólares, 10 millones de dólares y más de 20 millones de dólares. Y te diré con confianza: una vez que tengas más de $10 millones y tu casa represente el 20%, podrás apreciar ricos, incluso en ciudades caras como San Francisco o Nueva York.

Por ejemplo, digamos que usted es dueño de una casa de $2 millones con una hipoteca, pero tiene $4 millones en una cuenta de corretaje sujeta a impuestos, $1 millón en bonos del Fortuna, $2,5 millones en una cuenta IRA y $500.000 en efectivo. No tengo ninguna duda de que te sentirás rico.

La vivienda genera riqueza fundamental, todo lo demás te hace más rico

Los datos de la Oficina del Censo refuerzan una verdad secreto: la vivienda es la almohadilla de la creación de riqueza.

Gracias a la escasez crónica de ofrecimiento, el crecimiento demográfico, la inflación, el apalancamiento, los ahorros forzosos y los incentivos gubernamentales, ser propietario de su residencia principal es una protección inteligente contra la inflación. Es posible que no genere riqueza al ritmo más rápido, pero luego de una lapso siendo propietario de una vivienda, probablemente verá ganancias sustanciales en su patrimonio.

La combinación de abonar su hipoteca y disfrutar de una apreciación a espacioso plazo es una fuerza poderosa. Por supuesto, habrá momentos más oportunos que otros para comprar tu vivienda habitual. Sin secuestro, a espacioso plazo, querrás conseguir una vivienda indeterminado.

Arrendar temporalmente está perfectamente, pero no a espacioso plazo (más de 7 primaveras)

Algunos inquilinos dicen que “ahorrarán e invertirán la diferencia”, pero una minoría en efectividad lo hace de modo consistente. La disciplina durante décadas es difícil. En cierto modo, ser propietario de una casa con una hipoteca lo protege de usted mismo, lo que lo obliga a racionar y producir riqueza automáticamente.

Si todos tuviéramos una disciplina perfecta, todos estaríamos en óptimas condiciones financieras con unos abdominales marcados. Sin secuestro, más del 60% de los estadounidenses tienen sobrepeso a pesar de conocer los riesgos para la salubridad.

Estoy ayudando a tener la llave de la despensa una de las inversiones de mi general de forma gratuita. Tiene unos 50 primaveras y ha alquilado en la ciudad de Nueva York durante más de 30 primaveras. Lamentablemente, ahora está bajo presión para mudarse porque sus ingresos no han seguido el ritmo de los implacables aumentos de alquileres en la ciudad.

Siento la incómoda presión financiera a través de ella y verdaderamente apesta. Si tan solo hubiera comprado un emplazamiento hace 10 o 20 primaveras, su vida sería mucho más comprensible hoy.

El ciclo se repite una vez que la vivienda llega a ser un porcentaje suficientemente pequeño

Una vez que sea propietario de su residencia principal y logre una exposición inmobiliaria “indeterminado”, podrá trastornar agresivamente en otras clases de activos. Tus cimientos están establecidos. A partir de ahí, otras clases de activos pueden ayudarle a ampliar su patrimonio. Con el tiempo, a medida que estas otras inversiones crezcan, su residencia principal lógicamente se convertirá en un porcentaje pequeño de su patrimonio neto total.

Irónicamente, una vez que tu casa cae por debajo 10% de su patrimonio netopodrías apreciar demasiado frugal. En ese punto, es probable que esté ganando mucho más de lo que puede comprar con ingresos pasivos y activos.

Así que no temas mejorar tu estilo de vida. Compre una casa con un valencia de hasta el 20% de su patrimonio neto, tal vez incluso el 30% nuevamente si lo desea. Disfrute de los frutos de su disciplina y luego reduzca esa proporción para apreciar otra gran sensación de logro.

La vivienda construye tus cimientos, pero la solvencia construye tu permiso. El rico millonario no sólo propio riqueza, ellos pueden usar cuando más importa.

Entonces, lectores, ¿eres un millonario rico o un millonario escaso? ¿Qué parte de su patrimonio neto está invertido en activos ilíquidos en comparación con efectivo o inversiones de comprensible golpe? Y en su opinión, ¿cuál es el nivel de solvencia ideal para sentirse verdaderamente rico y desocupado?

Sugerencias para producir más riqueza

Si está interesado en trastornar en ingresos raíces sin admitir una hipoteca, considere consultar cobro de fondos. La plataforma gestiona más de 3.000 millones de dólares en activos, centrándose en ingresos raíces residenciales y comerciales en el Sunbelt. Con los tipos de interés disminuyendo gradualmente y las nuevas construcciones limitadas desde 2022, pago una presión al incremento sobre los alquileres en los próximos primaveras, un entorno que podría respaldar unos ingresos pasivos más sólidos.

Personalmente he invertido más de $500,000 en fondos Fundrise y ellos han sido patrocinadores durante mucho tiempo de Samurái financiero a medida que nuestras filosofías de inversión estén alineadas.

Obtenga una copia de mi bestseller doméstico de USA TODAY, Hitos millonarios: pasos simples para alcanzar siete cifras. He reunido más de 30 primaveras de experiencia financiera para ayudarlo a producir más riqueza y liberarse antiguamente.

Para obtener contenido sobre finanzas personales más matizado, únete a más de 60.000 personas y regístrate en el boletín informativo de balde sobre samuráis financieros y publicaciones por correo electrónico. Mi objetivo es ayudarle a alcanzar la permiso financiera lo antiguamente posible.

{kind=link}