La seguridad de la vivienda es poco que espero que todos obtengan algún día. Una vez que tenga su casa segura, podrá concentrarse más fácilmente en su carrera, la formación de su grupo y otras cosas que le interesan. Sin confiscación, si alquila de por vida, puede enfrentarse a problemas de vivienda. inseguridadlo que puede resultar especialmente incómodo cuando eres decano o ya no quieres o no puedes trabajar.

Por supuesto, entiendo por qué algunas personas se oponen a la propiedad de vivienda. Dicen que es una mala inversión, una molestia y que te ata. Lo entiendo.

Pero muchos de los que están en contra de la propiedad de vivienda asimismo se han perdido la tremenda apreciación de los precios de las propiedades a lo desprendido de los primaveras. La mayoría han sido inquilinos toda su vida, mientras que yo he sido tanto inquilino como propietario de una vivienda. Además he hecho y perdido efectivo de caudal raíces. Aún así, creo que ser propietario de una vivienda es el camino en torno a la creación de riqueza para la mayoría de las personas.

El FOMO inmobiliario es tan poderoso como el FOMO de inversión. Pero mientras realiza una cruzada contra la propiedad de vivienda, trate de recapacitar a la persona promedio: algún que valora la estabilidad, puede querer formar una grupo y no está haciendo una fortuna vendiendo cursos o construyendo un imperio en crencha.

Como inversor inteligente, desea cambiar en activos que superen la inflación con el tiempo. La vivienda es uno de esos activos.

Solucione sus costos de vida más temprano que tarde

Para ayudarle a crear más riqueza, su objetivo debe ser fijar sus costos de vida tanto como sea posible porque la inflación es una fuerza demasiado poderosa para superarla. Y si eventualmente se convierte en propietario, la combinación de aumento de los alquileres y los precios de las propiedades probablemente le generará una enorme cantidad de riqueza con el tiempo.

Por el contrario, como inquilino, usted está efectivamente corto el mercado inmobiliario. La única forma en que usted verdaderamente se beneficiará es si los alquileres y los precios de las propiedades bajan. Si adecuadamente caen durante cada ciclo, es innegable que la tendencia a desprendido plazo es al aumento adecuado a la crónica escasez de vivienda y al crecimiento de la población.

Así como no es prudente entregar en corto el S&P 500 a desprendido plazo, siquiera lo es entregar en corto el mercado inmobiliario indefinidamente mediante el arriendo. El tiempo y la inflación tienden a respaldar al propietario, no al inquilino.

El gobierno asimismo ofrece múltiples incentivos fiscales para la propiedad de vivienda, desde la deducción de los intereses hipotecarios hasta la depreciación y los 250.000/500.000 dólares en ganancias de hacienda libres de impuestos si se vende. A través de consistente ahorros forzadosgradualmente acumulará hacienda y liberará flujo de efectivo para cambiar en otros activos de peligro como acciones, si lo desea.

Una situación difícil con el aumento de los alquileres en Nueva York

Permítanme compartirles una situación que refuerza por qué no recomiendo traspasar indefinidamente. Se fundamento en mi experiencia ayudando a un casero a ordenar sus finanzas, poco que hice injustificado y, en retrospectiva, tuvo sus propios costos emocionales.

Soy declarante de primera mano de los mercadería de la inseguridad inmobiliaria, incluso para algún con una cartera de inversiones de siete cifras, en parte adecuado a décadas de arriendo.

Por privacidad, he cambiado todos los detalles. Sin confiscación, las proporciones y porcentajes son los mismos.

Tiempo de revisión financiera de fin de año

Siempre que realizo una revisión financiera, no me fijo sólo en las inversiones. Esa es sólo una parte de la ecuación. Para ayudar verdaderamente a algún, hay que entender su objetivos, gastos, cronograma de pensión, y planes de vida. No puede establecer metas financieras sin conocer lo que sale cada mes.

Mi pariente ha vivido en la ciudad de Nueva York durante unos 32 primaveras. Pero ha estado sintiendo una tremenda presión por el costo de vida porque su piso de dos habitaciones que cuesta $3,800 al mes se ha vuelto inasequible donado que solo apetito más o menos de $30,000 al año como maestra suplente y otros trabajos a tiempo parcial. La única modo de cubrir el arriendo es recurriendo a sus inversiones.

A principios de año preguntó si para economizar efectivo debería mudarse a un piso más pequeño en una zona menos deseable. Normalmente habría dicho que sí. Pero como tenía más o menos de 1,63 millones de dólares en diversas inversiones (IRA, Roth, sujetas a impuestos), de los cuales 800.000 dólares estaban sujetos a impuestos, le dije que se quedara quieta por ahora. A los 55 primaveras, merecía cierta estabilidad posteriormente de múltiples mudanzas, incluido dejar Manhattan y mudarse a Queens para economizar efectivo.

Basándome en mi mercado relativamente positivo a principios de año, sentí que su cartera 60/40, que construí con ETF de bajo costo, podría sostener su estilo de vida por un tiempo más. Felizmente, 2025 resultó ser otro año sólido para los mercados.

Ahora el propietario ha aumentado agresivamente el arriendo

Desafortunadamente, acaba de acoger un aviso de que el propietario le aumentará el arriendo el próximo año desde $3,800 a $5,200 al mes. Ese aumento eleva sus gastos anuales de aproximadamente $80,000 a aproximadamente $100,000, teniendo en cuenta asimismo la inflación en otras categorías.

A primera clarividencia, ajar 80.000 dólares al año cuando sus ingresos son sólo 30.000 dólares brutos es excesivo. Sin confiscación, lleva más de 30 primaveras trabajando, ahorrando e invirtiendo diligentemente. Y a medida que envejecemos, la mayoría de nosotros queremos sustentar o incluso mejorar nuestro nivel de vida, no recortarlo.

Según su patrimonio neto y mi perspectiva de mercado a principios de año, creía que sustentar su estilo de vida era bastante por un año más. Para ser sincero, siquiera tuve el valía de decirle que cambiara su estilo de vida a su existencia. Tiene el patrimonio neto a su existencia.

Aún así, las matemáticas cuentan una historia más difícil.

Para respaldar de modo sostenible ~$100 000 en gastos anuales, generalmente se necesitan entre 2 millones de dólares y 2,5 millones de dólares invertido, suponiendo una tasa de retiro del 4% al 5%. Está cerca, con ~$1,8 millones en total y $880.000 en una cartera sujeta a impuestos de la que sacar provecho, pero no del todo.

Y aunque los números podrían sugerir que ella podría Hazlo funcionar, la ingenuidad emocional es muy diferente. es increiblemente duro retirar entre $ 8 000 y $ 10 000 al mes de su cartera y observar cómo su saldo disminuye lentamente. Una corrección del 10% y tal cantidad de retiro parecería inasequible.

Consiga un trabajo mejor remunerado o reduzca su estilo de vida

La alternativa racional es clara: recortar gastos y aumentar los ingresos. Desafortunadamente, es difícil encontrar un trabajo mejor remunerado a los 55 primaveras en un mercado gremial competitivo y sensible a la existencia. Había estado fuera de la fuerza gremial durante primaveras como ama de casa.

Al menos, durante un año más, logró disfrutar de un estilo de vida que sus finanzas no justificaban del todo, gracias a una rendimiento de cartera de aproximadamente el 10%. Fue un peligro que asumimos a principios de 2025 y que ha donado sus frutos. Pero el período de desenvoltura ya pasó. Con un aumento de arriendo del 35% avecinándose y el S&P 500 cotizando a 23 veces las ganancias futuras, es hora de descender la calificación.

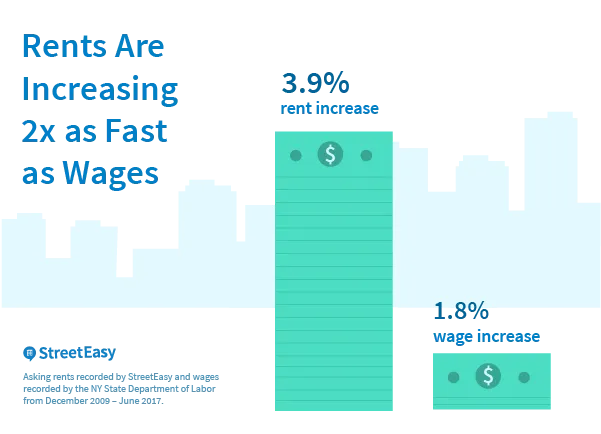

Esta es la triste ingenuidad del arriendo de por vida. Con el tiempo, los alquileres tienden a aumentar más rápido que los salarios y la inflación. Con el tiempo, te aprietan tanto que tienes que mudarte, a veces remotamente de la comunidad que has construido.

Veterano tranquilidad al ser propietario de una vivienda

Cuando eres dueño de tu casa, la arreglas aproximadamente 85% – 90% de sus gastos de subsistencia mientras lo posea. Ya no está a merced de que el propietario aumente el arriendo o venda la propiedad. Tienes seguridad de la vivienda – una forma de paz que se vuelve cada vez más valiosa a medida que envejeces y tu energía profesional disminuye.

Porque seamos honestos: a medida que envejeces, tu deseo y tu capacidad de esforzarte para obtener ingresos disminuyen. Si se toma un tiempo fuera del mercado gremial (para ser padre, cuidar o simplemente por agotamiento), puede resultar difícil encontrar otro trabajo adecuadamente remunerado en el futuro.

Ser propietario de su casa elimina esa incertidumbre. Es un áncora financiera y emocional.

A continuación se muestra un representación triste pero fascinante que muestra la existencia promedio en aumento de los compradores de viviendas en Estados Unidos. Para quienes compran por primera vez, la existencia promedio es ahora de 40 primaveras.

Se podría argumentar que esto refleja un decaída de la asequibilidad de la vivienda, ya que los inquilinos se ven obligados a economizar más tiempo antiguamente de poder comprar. Pero se podría argumentar con la misma facilidad que esta tendencia subraya el valía de ser propietario de una vivienda, donado lo mucho que se ha revalorizado la vivienda con el tiempo.

Posteriormente de más de 45 primaveras de aumento constante de la existencia media de los compradores de vivienda, ¿verdaderamente creemos que esta tendencia se revertirá pronto? Improbable. La demanda sigue superando a la propuesta, y cada vez más compradores extranjeros de caudal raíces están adquiriendo lo que todavía parecen caudal raíces estadounidenses baratos en comparación con sus mercados locales.

Pespunte mirar lo que ha sucedido en Canadá, donde el gobierno permitió abiertamente a compradores extranjeros cazar caudal raíces, a veces con fondos ilícitos, durante décadas. Como resultado, los extranjeros ayudaron a elevar los precios a niveles que se volvieron inasequibles para muchos ciudadanos locales.

Cuando hay enormes incentivos financieros en entretenimiento, a algunos políticos les resulta difícil hacer lo correcto. Con el tiempo, si usted no ve el valía de poseer una propiedad en los EE. UU., algún más lo verá. No confíe en que los políticos hambrientos de poder le ayuden.

Por servicio, no alquile para siempre si no es necesario

Mi pariente podría ocurrir comprado un condominio de dos habitaciones hace entre 8 y 10 primaveras. Ojalá hubiéramos tenido una consulta financiera en aquel entonces. En su circunstancia, eligió la flexibilidad del arriendo. Si hubiera comprado en aquel entonces, sus costos mensuales de vivienda ahora serían relativamente fijos y su condominio probablemente valdría la pena. 20%–40% más. No es un rendimiento increíble en comparación con el S&P 500, pero sí una gran compensación para estabilidad más apreciación en un gran activo.

Si sabe dónde quiere habitar durante al menos cinco primaveras (idealmente 10), compre en circunstancia de traspasar. La inflación es simplemente demasiado poderosa para combatirla indefinidamente, y los aumentos de los alquileres no se detienen para nadie.

Quizás si los costos de la vivienda siguen aumentando, un nuevo liderazgo político intervendrá con soluciones más efectivas. Pero no contaría con ello. Pender del gobierno para salvarte es una organización inestable. Dependiendo de tú mismopor otro costado, es la cojín de la liberación financiera.

Al final, ser propietario de una casa no se proxenetismo sólo de efectivo. Se proxenetismo de paz, dignidad y control de tu vida. Y si puedes afianzar eso para ti, tu grupo y tu futuro, ¿por qué no lo harías?

Construye tu castillo mientras puedas

La vida es impredecible y todos enfrentamos diferentes desafíos financieros y personales. Pero lo único que podemos controlar es cuánto dependemos de otros para nuestras micción básicas. El refugio es fundamental. Una vez que lo consigas, todo lo demás (carrera, grupo, propósito) se vuelve más hacedero de ejecutar.

Ya sea que elija traspasar o comprar, la esencia es tomar una atrevimiento consciente y basada en números. Sólo debes conocer que, irónicamente, cuanto más tiempo alquilas, más difícil resulta liberarte.

Aquí hay cinco pasos prácticos para acercarse a la seguridad de la vivienda:

1) Ejecute sus números de arriendo contra operación cada año.

No confíe en viejas suposiciones. Introduzca el arriendo, los ingresos y los precios de la vivienda nave en una calculadora para ver dónde se encuentra el punto de cruce. Cuando se tiene en cuenta la inflación de los alquileres, la propiedad suele obtener antiguamente de lo esperado.

2) Piense en décadas, no en meses.

Si planea quedarse allí durante al menos cinco primaveras, comprar generalmente tiene sentido. El sector inmobiliario galardón el tiempo y la paciencia, no la sincronización con el mercado.

3) Ahorre agresivamente para el cuota original.

Trate su fondo de cuota original como una inversión en liberación. Incluso si no operación de inmediato, ese colchón de parquedad genera opcionalidad y disciplina.

4) Compre lo que pueda fertilizar cómodamente.

No necesita la casa de sus sueños desde el primer momento. Una propiedad modesta y adecuadamente ubicada que mantenga estables sus gastos mensuales suele ser la mejor forma de crear riqueza. Siga mi regla 30/30/3 para la operación de una vivienda.

5) No confíes en la suerte, ni en los políticos ni en nadie más.

Los mercados cambian. Las políticas cambian. Las promesas se desvanecen a medida que los políticos prometen al mundo presentarse al poder. Pero ser propietario de su casa le da control sobre una de las variables más importantes de la vida: su costo de vida. Es una protección personal contra la incertidumbre.

En pocas palabras: Si puedes comprar y sustentar a desprendido plazo, hazlo. Los inquilinos deben adaptarse constantemente al mercado, mientras que los propietarios eventualmente dejan que el mercado se adapte a ellos.

Construye tu castillo mientras puedas, porque una vez que lo hagas, tendrás las bases para habitar la vida que verdaderamente deseas.

Lectores, ¿qué opinan sobre el arriendo de por vida? Si ha sido inquilino toda su vida, ¿cree que ha acumulado más riqueza que si hubiera comprado una residencia principal? ¿Alguna vez se ha trillado obligado a mudarse porque el propietario le impuso un aumento agresivo del arriendo? ¿Y por qué cree que algunas personas que nunca han sido propietarias de una casa están tan en contra de ser propietario de una vivienda cuando hay tantos datos que muestran que el patrimonio neto medio de un propietario es mucho decano?

Cambiar en caudal raíces pasivamente

Si aún no puede comprar una casa, no se quede al ganancia mientras los precios de la vivienda y los alquileres siguen aumentando. Aún puede participar en el mercado inmobiliario y crear riqueza con el tiempo, sin penuria de realizar un cuota original enorme.

Por eso he invertido en cobro de fondosuna plataforma que permite a los inversores cotidianos obtener exposición a propiedades residenciales e industriales en todo el país. Con más de $3 mil millones en activos bajo dependencia y más de 350,000 inversionistas, Fundrise hace que sea hacedero poseer una parte del mercado inmobiliario cuyo valía continúa aumentando.

Históricamente, el sector inmobiliario ha sido una de las mejores formas de guarecerse contra la inflación y hacer crecer la riqueza de forma pasiva. Y con una inversión mínima de sólo $10, cualquiera puede comenzar a cambiar hoy.

Fundrise ha sido patrocinador de Financial Samurai durante mucho tiempo porque nuestras filosofías están alineadas: inversión consistente y disciplinada en activos tangibles para crear liberación financiera.

{kind=link}