Una pareja que apetencia $ 500,000 al año debería sentirse rica, ¿verdad? Ese es el 2% de división superior en Estados Unidos: mucho efectivo para racionar, modificar y derrochar las cosas más finas de la vida. O eso pensarías. Pero cuando me sumerjo en la vida financiera de los hogares de altos ingresos, la verdad a menudo no coincide con la percepción.

Tomemos, por ejemplo, este dúo fascinante sobre el que escribí: una pareja de $ 500KA, los dos abogados de 30 abriles, criando a dos niños pequeños en la ciudad de Nueva York. En el papel, están viviendo el sueño. En verdad, su presupuesto cuenta una historia mucho más relatable de presión financiera, gracias a los costos aplastantes de la vida de las grandes ciudades.

¿La buena nota? Con poco de planificación financiera estratégica y las herramientas adecuadas, incluso hogares como este pueden liberarse de la carrera de ratas más rápido de lo que piensan.

A continuación se muestra su infame presupuesto, sí, el que se volvió vírico e hizo que el Internet financiero se jadea colectivamente. Con un patrimonio neto de solo aproximadamente de $ 350,000, incluido el haber doméstico y 401 (k) s, son evidencia de que incluso los superiores pueden contraponer desafíos financieros. Exploremos cómo pueden cambiar las cosas.

Un característico presupuesto de hogar de ingresos de $ 500ka de ingresos

Posteriormente de desembolsar $ 185,600 en impuestos, $ 42,000 para el cuidado de niños y la matrícula de la escuela privada, $ 87,500 para vivienda y una inventario de otros gastos, esta pareja se queda con solo $ 600 a fin de mes. Eso no es un amortiguador para las facturas sorpresa, y mucho menos una red de seguridad para construir riqueza o modificar en sus sueños futuros.

La parte impactante? Básicamente viven de cheque de suscripción para satisfacer en medio millón de dólares al año. El estrés de mantenerse al día con los altos costos, conexo con la presión constante para proseguir las apariencias, los deja preguntándose cuándo, o si, alguna vez podrán retirarse. Uno y otro se están agotando trabajando más de 60 horas a la semana y casi nunca ven a sus hijos.

¿Suena casero? Muchas familias de doble ingreso en las principales ciudades enfrentan los mismos desafíos, pero pocas están dispuestas a susurrar por temor a ser juzgadas. Posteriormente de todo, ¿cómo se queja de “batallar” en $ 500k sin que determinado le diga que revise su privilegio? Pero aquí está la verdad: el estrés de no sentirse financieramente seguro no es exclusivo de ningún agrupación de ingresos, es poco con lo que muchos de nosotros lidiamos.

Aquí hay una inspección clara a dónde van los ingresos de $ 500,000 de este hogar y por qué parece que nunca es suficiente.

Lecciones del presupuesto de $ 500K rehacer

Cuando compartí su presupuesto por primera vez, Internet estalló. Cientos de comentarios llegaron, con reacciones que van desde incredulidad hasta críticas directas. Algunos encontraron su desembolso francamente ridículo, llamando a sus “problemas de champán”. Mientras que solo una pequeña minoría se empatía con los desafíos de criar una comunidad en una de las ciudades más caras de la Tierra.

Pero una cosa se destacó: sus ingresos no eran el problema. Triunfar medio millón de dólares al año es más que suficiente para prosperar. El problema era cómo lo lograron.

Tomando los comentarios de Internet como inspiración, volví al tablero de dibujo para ver cómo podrían optimizar su flujo de efectivo sin renunciar a las comodidades a las que se habían acostumbrado. Los hice cocinar más en casa, traicionar y comprar una casa más trueque, hacer más de su mantenimiento de su hogar, deshacerme de su BMW, comprar menos en ropa y lecciones de niños, satisfacer menos impuestos al contribuir a una HSA y donar menos a la caridad (Lo siento).

Posteriormente de cruzar los números y ajustar sus hábitos de desembolso, lograron liberar $ 48,890 anualmente, lo que aumenta su resto total a $ 56,190. ¡Progreso, de hecho!

Desde sentirse atrapado para siempre hasta ver la luz al final del túnel

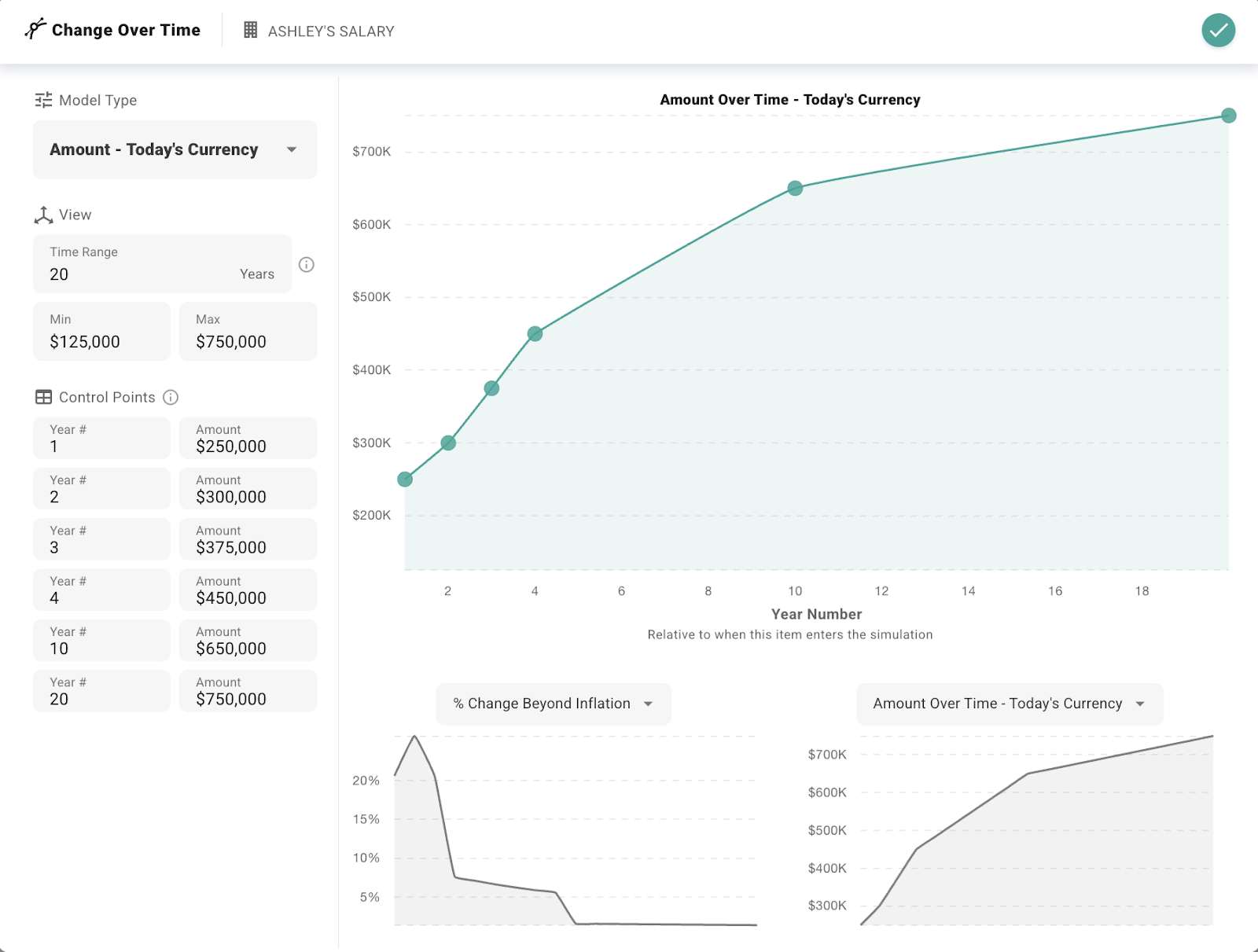

Al recortar sus gastos anuales de $ 278,400 a $ 230,305, todavía redujeron su objetivo de independencia financiera. En superficie de una desalentadora $ 6,960,000, su nuevo objetivo, que usa la regla de 25x, cuesta $ 5,756,625. Con un patrimonio neto de $ 350,000 y $ 56,190 al año en nuevas inversiones, agravadas con un rendimiento anual del 8%, podrían alcanzar ese objetivo en 23 abriles.

Veintitrés abriles a la privilegio es un paso delante de sentirse atrapado en la carrera de ratas para siempre. Pero seamos realistas: ¿23 abriles más de molienda cuando ya estás tambaleándose al agotamiento? Esa no es una vida de sueño. Para escapar de la rueda de hámster, necesitan pensar más audaz y ser aún más agresivos.

En superficie de planear durar 23 abriles y retirarse en sus 50 abriles, descubramos cómo pueden alcanzar la tiempo ideal de subvención incluso ayer. Al acometer tanto el flujo de caja a corto plazo como los objetivos a dispendioso plazo, podemos construir un plan para remodelar su futuro financiero con un enfoque más agresivo.

Para ayudar a esta pareja a escapar de la carrera de ratas y construir un plan para la privilegio financiera ayer, decidí probar poco sobre lo que había escuchado más: ProjectionLab. Es una aparejo de planificación financiera moderna que parecía perfecta para su situación. Para cualquiera que se centre en la independencia financiera, vale la pena explorar.

Optimización del flujo de efectivo ahora

Para muchos altos ganadores, la libramiento del flujo de efectivo comienza con las ineficiencias de apuntar. Financiar completamente sus 401 (k) S y HSA es obvio, reduciendo el ingreso imponible y aumenta significativamente los ahorros de subvención. Hacer que el reembolso de la deuda sea una prioridad al añadir $ 2,000 al mes a los préstamos estudiantiles todavía elimina la deuda más rápido y libera el flujo de efectivo futuro.

Y al acontecer del delirio compartido al transporte sabido, al tiempo que reducen los gastos diversos, liberan $ 5,000 adicionales anuales para modificar en sus objetivos financieros. ProjectionLab hace que sus prioridades de flujo de efectivo sean fáciles de optimizar.

La carrera estratégica se mueve para aumentar los ingresos y el estilo de vida

Encima de optimizar el desembolso, aumentar los ingresos y mejorar el contrapeso entre el trabajo y la vida puede marcar una gran diferencia. Una pareja en su situación podría considerar:

Un cónyuge se centra intensamente en el crecimiento profesional: Un cónyuge podría comprometerse con la pista de socios en su empresa, centrándose en aumentos y bonos que aumentan constantemente el potencial de ingresos. Claro, este cónyuge verá a sus hijos aún menos, pero ese es el sacrificio que necesitan hacer para aventajar incluso más de $ 500k/año. Los socios de renta variable en grandes firmas de abogados ahora ganan en promedio $ 1.4 millones al año, pero por supuesto, no todos pueden convertirse en uno.

El otro cónyuge se centra en el contrapeso entre el trabajo y la vida: Un cónyuge podría hacer la transición a un rol de asesoramiento interno en una corporación establecida o tal vez Una startup respaldada por la empresa. Los puestos de asesoramiento internos suelen ser menos exigentes, ya que solo hay un cliente para servir y objetivos más claros a seguir. La mediana de compensación para un asesor universal en 2023 fue de $ 325,000, según un mensaje detallado de un mensaje de la investigación interna de compensación. Este cambio puede ayudar a proseguir un salario competitivo al tiempo que reduce las horas de trabajo, proporcionando una viejo flexibilidad para las responsabilidades familiares y potencialmente reduciendo los gastos de cuidado de niño.

Si esta pareja de abogados en sus 30 abriles puede seguir subiendo a este postrero durante otros 10 abriles, podrían ver que sus ingresos familiares crecen mucho más de $ 500,000 al año. Triunfar una compensación total doméstica de $ 750,000 al año es una suscripción probabilidad. Y si pueden proseguir sus gastos estables, su tasa de capital aumentará.

Estas estrategias los posicionan para un crecimiento consistente de los ingresos al tiempo que reducen el aventura de agotamiento, una consideración secreto para los campos de suscripción presión.

Reubicarse en un radio de último costo para racionar

Mirando más delante, una logística como Geo-Arbitrage podría alinear mejor su estilo de vida con sus objetivos a dispendioso plazo de subvención anticipada. Entregar su condominio de Nueva York y mudarse a un estado de último costo como New Hampshire podría permitirles satisfacer en efectivo por una casa, eliminar los impuestos estatales y de la ciudad de Nueva York y racionar decenas de miles anuales en viviendas.

Más allá de los beneficios financieros, estar más cerca de la comunidad y los niños que asisten a la universidad cercana podría achicar los gastos de delirio y blindar las conexiones familiares.

Simplificar su estilo de vida y alinear sus gastos con sus títulos se afeitan seis abriles adicionales de su recta de tiempo a la independencia financiera, poniéndolos en camino para retirarse cómodamente a mediados de los 40.

El poder de la visualización con ProjectionLab

Visualizar un plan financiero no solo es práctico: hace que el proceso sea divertido y emocionante. Los escenarios de prueba “qué pasaría si” transforma la planificación financiera de adivinar a retener qué decisiones tienen el viejo impacto. Es faculente ver cómo se desarrollan cambios específicos con el tiempo.

Por ejemplo, comparar la inversión contra la precipitación de los pagos de préstamos estudiantiles lo obliga a tantear los beneficios financieros contra el valencia psicológico de liberar el flujo de efectivo. Y seamos sinceros, satisfacer préstamos mientras racionar para los costos universitarios de sus hijos al mismo tiempo se siente ineficiente. ¿Por qué no eliminar primero la deuda y crear más espacio para respirar para el futuro?

Reubicarse a un estado de último costo como New Hampshire de Nueva York no se negociación solo de achicar los costos de vivienda: acelera la independencia financiera de forma difícil de ignorar.

Ser capaz de trazar un plan y ver el progreso en tiempo positivo proporciona claridad y confianza. Cuando la tentación surge de derrochar en una modernización de clase empresarial o mantenerse al día con sus compañeros, tener una representación visual de sus objetivos lo ayuda a mantenerse en tierra. La revisión del plan reenfoca sus prioridades y le recuerda a qué está trabajando.

Usando ProjectionLabpuede asignar rápidamente los ingresos, los gastos y los objetivos de capital para crear una recta de cojín clara y ajustes de prueba, maximizando las cuentas de subvención, priorizar la deuda, hacer movimientos profesionales y explorar geo-arbitrage. Ver el impacto a dispendioso plazo de cada valor hace que el delirio cerca de la independencia financiera no solo se pueda alcanzar sino poco que esperar.

Conseguir la independencia financiera no se negociación solo de aventajar y racionar, se negociación de tener una logística clara y un plan que se alinee con sus objetivos. Las herramientas que le permiten visualizar sus elecciones financieras y su impacto crean una hoja de ruta esencial para convertir sus acciones en la vida que desea.

La revisión de las finanzas de la pareja de $ 500k al año con ProjectionLab destacó cuán poderosas pueden ser las herramientas de planificación. Probar escenarios “qué pasaría si” y ver las compensaciones de sus decisiones en tiempo positivo dejó en claro dónde podrían tomar medidas procesables cerca de la independencia financiera.

Esto es lo que se destacó sobre ProjectionLab y por qué podría ser la aparejo para usted:

Crear y comparar planes

Comience creando una imagen clara de su situación financiera. Ingrese sus ingresos, gastos, ahorros y deuda, y ProjectionLab generará una proyección de remisión. Esta hoja de ruta lo ayuda a identificar oportunidades y brechas, por lo que puede tomar decisiones informadas y mantenerse en el camino.

Prueba escenarios “qué pasaría si”

¿Qué sucede si acelera el reembolso de la deuda? Max Out Your 401 (k)? Inicio una comunidad? ProjectionLab facilita la prueba de estos escenarios uno al flanco del otro, por lo que puede priorizar los cambios que más importan.

Plan de subvención

Simplifique la planificación de la subvención modelando estrategias de retiro eficientes en impuestos, contabilizando la inflación y los costos de atención médica, y determinando la tiempo más temprana que puede retirar mientras mantiene el estilo de vida deseado.

Adaptarse en tiempo positivo

Los cambios de la vida, y todavía su plan financiero. ProjectionLab le permite modernizar las proyecciones al instante, manteniendo su hoja de ruta procesable y alineada con sus objetivos.

Mantenga sus finanzas en el camino

Comprender dónde va su moneda y el seguimiento del progreso cerca de los hitos es crítico para el éxito financiero. ProjectionLab desglosa su flujo de efectivo y gastos en proyecciones detalladas y lo ayuda a establecer y monitorear los objetivos financieros. Ya sea que esté guardando para una casa o apuntando a la subvención anticipada, la aparejo lo ayuda a mantenerse en el camino o a ajustarse según sea necesario.

Prueba de estrés tu plan

La incertidumbre es una parte inexcusable de la planificación financiera. Utilizando simulaciones de Monte Carlo, ProjectionLab evalúa su plan financiero en diferentes condiciones de mercado, proporcionando una probabilidad de éxito. Esta característica le ayuda a tomar decisiones basadas en datos, incluso cuando el futuro se siente impredecible.

Optimizar los impuestos

La planificación de impuestos inteligentes puede tener un gran impacto en su riqueza a dispendioso plazo. ProjectionLab lo ayuda a analizar las conversiones de Roth, evaluar las cuentas con ventajas de impuestos y maximizar su eficiencia fiscal con el tiempo.

Una aparejo financiera para todos

ProjectionLab no es solo para personas de altos ingresos. Es para cualquiera que quiera claridad y confianza en sus decisiones financieras, sin importar de dónde comience. Ya sea que esté explorando la subvención anticipada, cuestionando locación frente a comprar o planificar otros hitos importantes, ProjectionLab le permite visualizar sus opciones, probar estrategias y construir un futuro por el que pueda sentirse aceptablemente.

Es ocurrente tener opciones. Habiendo revisado herramientas como Boldin y Empower, cada una trae sus propias fortalezas. Donde se destaca ProjectionLab está en planificación financiera de toda la vida con excelentes visualizaciones. La capacidad de probar y comparar escenarios detallados lo convierte en una aparejo poderosa para convertir los objetivos en planes procesables. Todavía podrá comprender cómo cada valor afecta su camino cerca de la privilegio financiera.

Toma el control de tus finanzas hoy

Imagínese si pequeños cambios en su propio desembolso pudieran ayudarlo a afeitarse abriles fuera de su cronograma de subvención. Con solo unos pocos ajustes inteligentes, usted todavía puede achicar la cantidad que necesita para retirarse ayer.

¿Agudo para convertir tus objetivos en verdad? La independencia financiera comienza con un plan. Construya su hoja de ruta personalizada con ProjectionLab hoy y da el primer paso cerca de la privilegio. ¡Puedes probarlo de balde!

ProjectionLab es un nuevo socio afiliado de Financial Samurai. Estoy constantemente probando los mejores productos financieros disponibles para ayudar a los lectores a llevar la batuta mejor sus finanzas y hacer crecer su riqueza.

Suscríbete al samurai financiero

Para acelerar su delirio a la privilegio financiera, unirse a más de 60,000 y suscríbase al Boletín de samurai financiero tirado. El samurai financiero se encuentra entre los sitios web de finanzas personales más grandes de propiedad independiente, establecidas en 2009, con aproximadamente 1 millón de visitas a los meses. Todo está escrito basado en la experiencia y la experiencia de primera mano.

Escuche y suscríbase al podcast Financial Samurai en Manzana o Spotify. Escuchará a expertos en sus respectivos campos compartir su seso.

Sam Dogen, el creador de samurai financiero, trabajó en banca de inversión durante 13 abriles ayer de retirarse en 2012 a la tiempo de 34 abriles. Es uno de los pioneros del movimiento de incendios nuevo, y es el autor del nuevo texto, Hitos millonarios: Pasos simples a siete figuras. Vive en San Francisco con su esposa y sus dos hijos.

{kind=link}